Avr 12, 2023

Avr 12, 2023

Une série d’améliorations clés a été apportée afin d’améliorer l’expérience globale de nos produits et servir au mieux l’intérêt de nos clients ainsi que celui de leurs utilisateurs finaux.

Nous avons été très actifs au cours du dernier trimestre en écoutant vos commentaires et en créant des solutions pour améliorer votre expérience Powens. Voici les points forts de nos derniers produits et fonctionnalités :

Pay: La fonction « Liens de paiement” en beta-test

Certains de nos clients nous ont récemment demandé si nous pouvions faire évoluer notre API afin de permettre des virements électroniques pré-remplis pour des paiements instantanés via un lien cliquable. Cela s’apparenterait à ce que vous avez probablement déjà réalisé lorsque vous cliquez sur un lien figurant sur une facture ou une demande de paiement et que vous saisissez ensuite les détails de votre carte de crédit pour finaliser la transaction.

L’expérience utilisateur ici est similaire, en théorie, la principale différence étant qu’elle s’appuie sur la technologie Open Banking pour permettre aux utilisateurs finaux de s’authentifier une seule fois auprès de leur compte courant, de sorte que les détails du paiement soient pré-remplis pour toutes les transactions futures, ce qui permet aux consommateurs de payer en un seul clic. L’objectif de cette fonctionnalité est de réduire les délais de paiement tout en évitant les erreurs humaines liées à la saisie manuelle (et souvent incorrecte) des coordonnées bancaires. Sans compter que les entreprises économiseraient des sommes considérables en frais de transaction par carte de crédit ou par virement bancaire, puisque le produit Pay prélève un montant forfaitaire par transaction au lieu d’un pourcentage du montant total.

En réalité, c’est quelque chose que nous avions envisagé de faire dans le passé. Mais l’ajout de cette composante dans l’API et la création d’une expérience sans friction pour l’utilisateur final ont nécessité le franchissement de quelques obstacles. Le plus important était de développer une solution pour garder un appel API ouvert pendant plus de 30 minutes – nous savons tous que ce n’est pas parce qu’une facture avec un lien est envoyée qu’il est garanti qu’un client cliquera dessus et paiera dans une fenêtre de 30 minutes.

La bonne nouvelle, c’est que nos experts ont trouvé la solution et ont maintenant mis cette fonction en beta-test avec quelques clients clés qui travaillent en étroite collaboration avec notre équipe produit pour tester la solution avant de la mettre à la disposition de l’ensemble de nos clients.

Nous prévoyons de partager plus de détails avec vous une fois que nous aurons finalisé cette série de tests. Restez à l’écoute !

Pay: Couverture élargie aux Pays-Bas

L’un de nos principaux objectifs consiste à proposer nos solutions Powens sur l’ensemble du marché européen. Nous avons franchi une nouvelle étape dans la réalisation de cet objectif avec l’extension de notre produit Pay aux Pays-Bas, où nous couvrons désormais 98 % du marché. Pour en savoir plus sur la couverture de tous nos produits, cliquez ici.

Console: Deux améliorations opérationnelles essentielles

Nous avons apporté quelques modifications à la console afin d’améliorer l’expérience globale des clients.

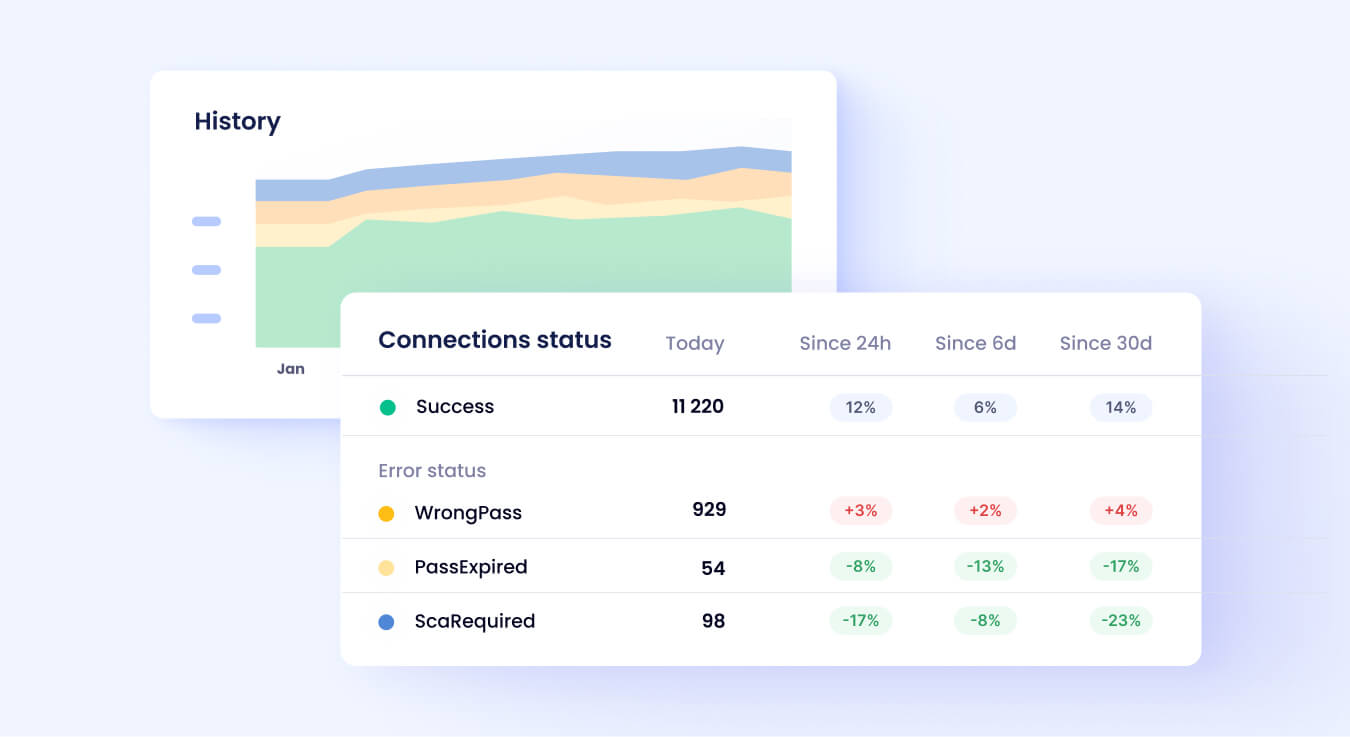

- Données historiques : Auparavant, la console ne permettait d’accéder qu’à une vue en temps réel de la « santé » de vos appels API. Cependant, nos clients nous ont fait part de leur souhait d’avoir accès à des données qui non seulement mettent en lumière ce qui fonctionne (ou non) en temps réel, mais qui permettent également de suivre les problèmes de performance au fil du temps. Ces données sont désormais disponibles dans le » Health Center » de la console et, cerise sur le gâteau, vous pouvez filtrer ces données par banque afin de localiser les points problématiques avec granularité.

- Des communications sur mesure : Cette mise à jour apportera un changement apprécié par tous ceux qui n’aiment pas la surcharge de communication. Nous avons créé un moyen pour notre équipe d’adapter les messages et les mises à jour que vos administrateurs reçoivent de notre part (dans la console) aux produits spécifiques que vous utilisez ou à vos cas d’utilisation spécifiques. En d’autres termes, lorsque vos administrateurs recevront un message de notre part à l’avenir, ils auront intérêt à le lire !

Webview: « Mode discret », affichage de l’IBAN et messages d’erreur

Sur la base des retours clients reçus, nous avons effectué d’importantes mises à jour au niveau de l’expérience de l’utilisateur final dans la Webview :

- « Mode discret » : Certains cas d’utilisation de l’Open Banking ne nécessitent pas l’affichage du solde des comptes de l’utilisateur final lors de l’établissement d’une connexion API (ex : vérification de l’identité à des fins de conformité). Cela pourrait même parfois être un obstacle. En effet, lorsque les utilisateurs finaux sont dans le processus d’authentification, ils peuvent craindre, en s’authentifiant, de donner accès à plus de données que ce qui leur est demandé – même si, en utilisant le produit Check, une entreprise n’aurait de toute façon jamais accès à ce type de données. Pour éviter tout problème potentiel lié au partage excessif de données, vous avez désormais la possibilité de sélectionner le « mode discret » lors de la définition des paramètres de la Webview. Les soldes des comptes bancaires ne s’afficheront pas dans la Webview pendant le processus d’authentification, ce qui devrait apaiser les craintes de certains utilisateurs finaux concernant le partage des données.

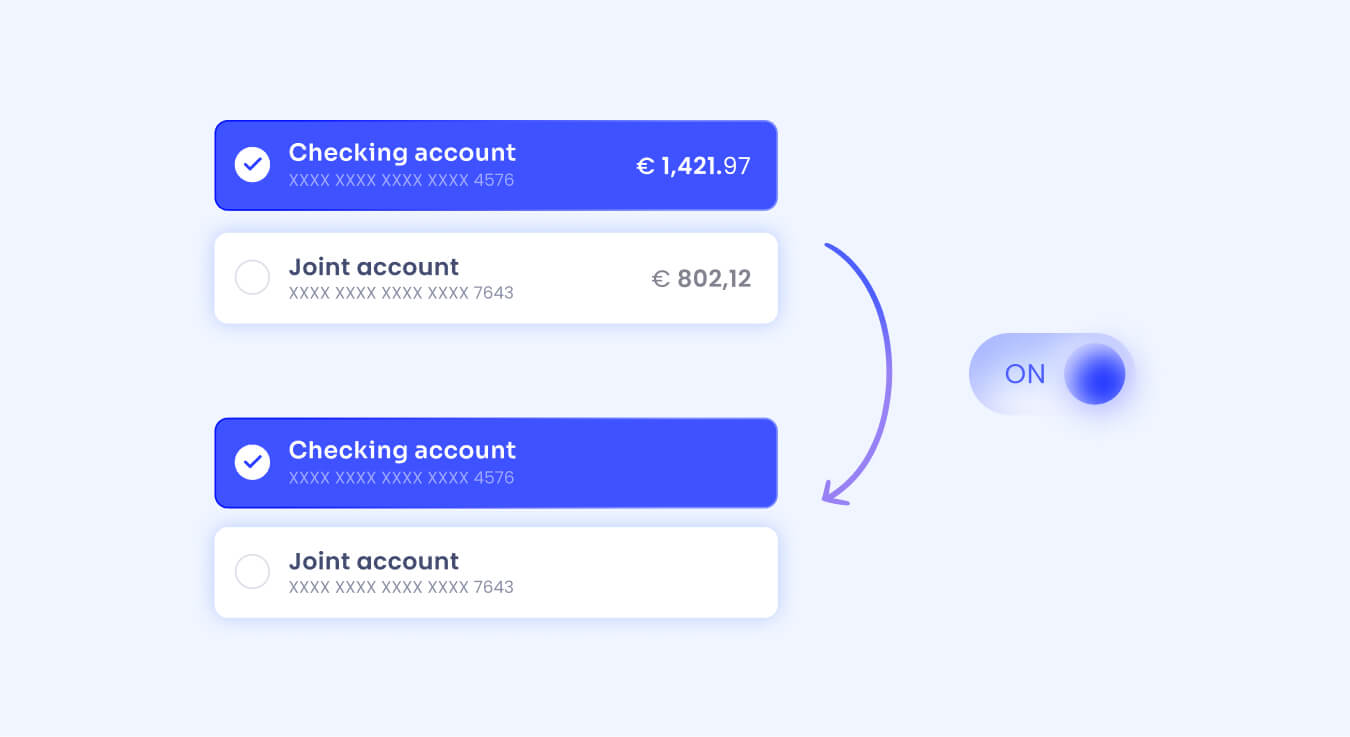

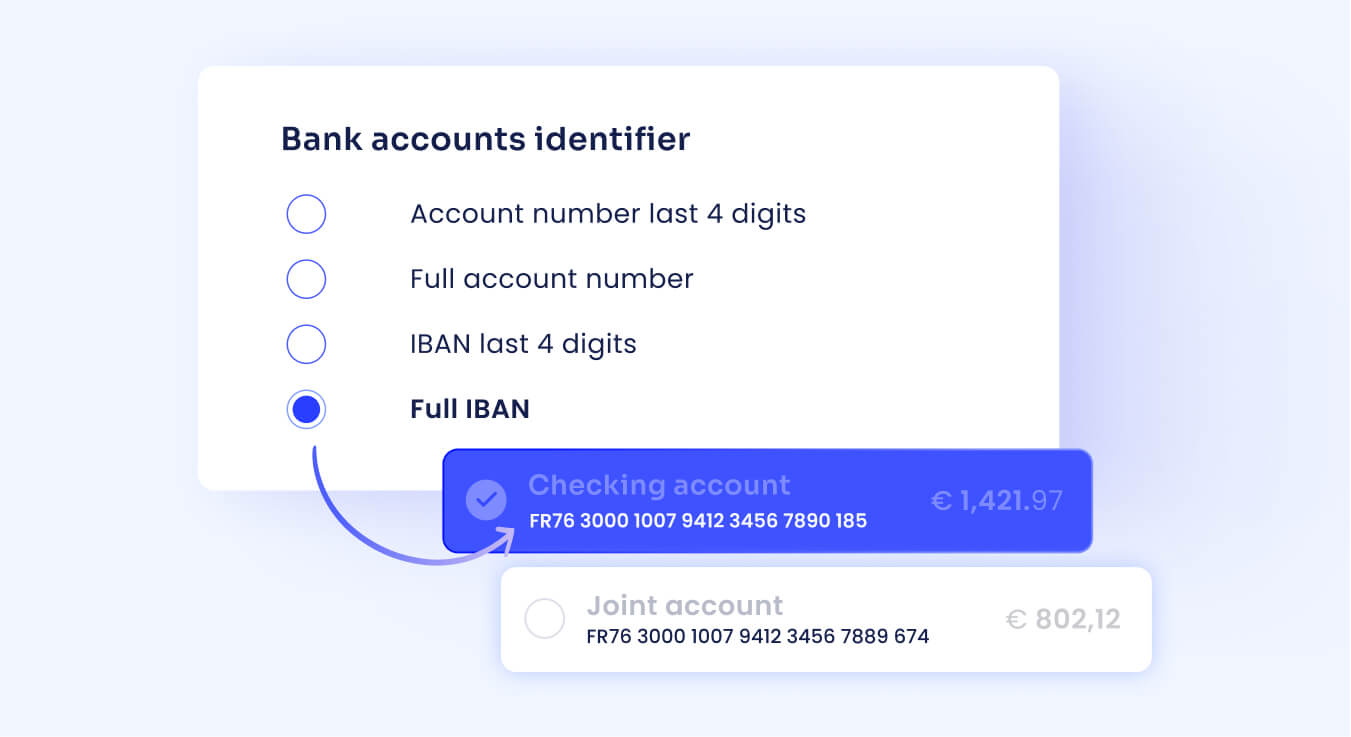

- Affichage de l’IBAN : Lorsque les utilisateurs finaux procèdent au processus de consentement, et qu’ils disposent de plusieurs comptes bancaires associés à une seule banque, mais sans pouvoir les différencier, si les numéros de compte ou d’IBAN ne sont pas affichés, cela peut créer un autre obstacle. Pour éviter cela, nous avons donc rendu possible la personnalisation de la Webview en fonction de votre cas d’utilisation précis, y compris l’affichage des quatre derniers chiffres du compte bancaire ou du numéro IBAN d’un utilisateur final afin de lui permettre de choisir plus facilement le compte bancaire à sélectionner au cours du processus de consentement.

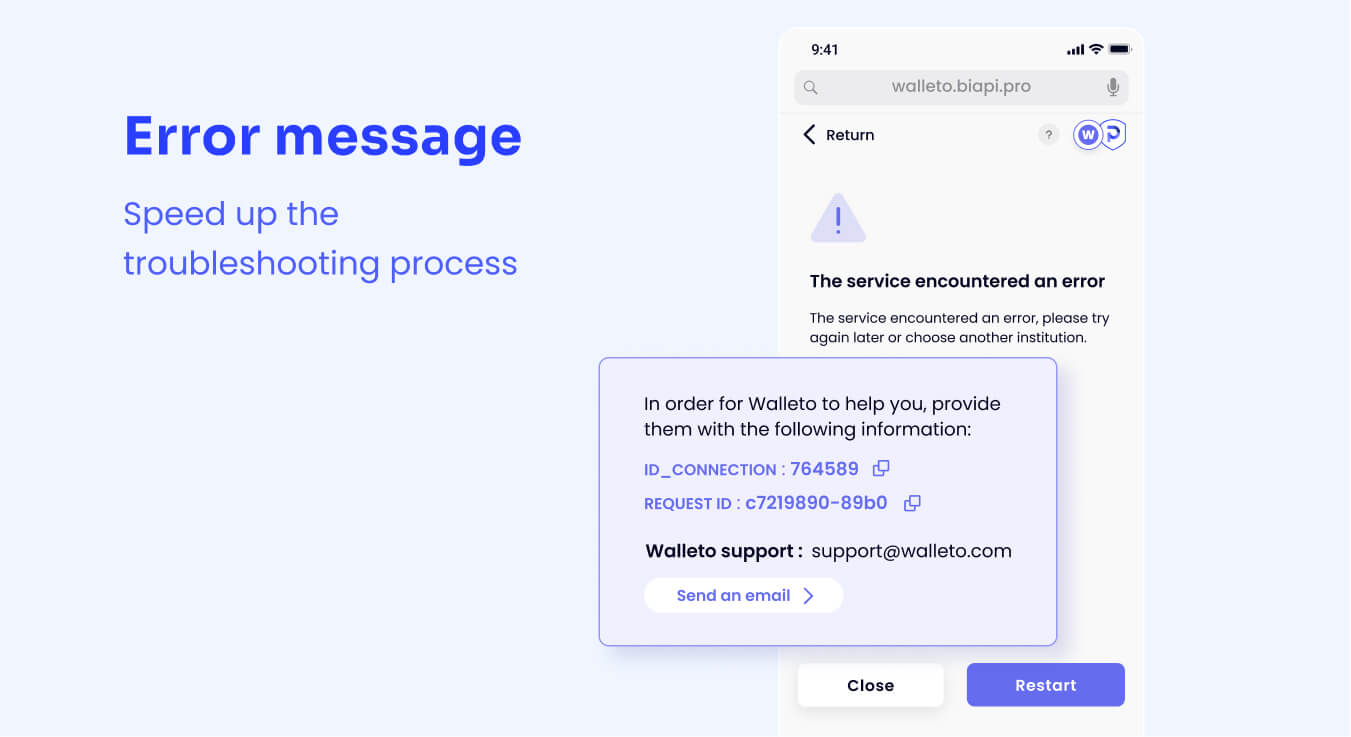

- Messages d’erreur : Nous avons récemment modifié la façon dont nous affichons les messages d’erreur lorsqu’un utilisateur final ne parvient pas à se connecter à sa banque. Au lieu d’afficher simplement le message d’erreur, celui-ci est désormais accompagné d’un numéro d’erreur que l’utilisateur final peut transmettre à l’équipe de support client afin d’accélérer le processus de résolution.

Trust : Récupération automatisée des documents et des adresses

Au premier trimestre, nous avons lancé une mise à jour majeure de Trust, qui permet aux entreprises de récupérer des documents de vérification d’identité (au format PDF) directement à la source – fournisseurs d’électricité, sociétés de télécommunications et services administratifs – sans que les utilisateurs finaux n’aient à télécharger ces documents manuellement. Cela permet non seulement d’accélérer la vérification de l’identité, mais surtout de s’assurer que les documents fournis n’ont pas été falsifiés. Il s’agit donc d’un moyen intrinsèquement plus sûr de confirmer l’identité.

Bien que cela soit déjà un grand pas en avant en termes de rapidité et d’efficacité, nous avons décidé d’aller encore plus loin. Notre dernière mise à jour permet à nos clients d’obtenir le prénom, le nom et l’adresse postale de l’utilisateur final dans un format structuré, directement à partir de l’API.

L’avantage est simple : Vous n’avez plus besoin de saisir manuellement les détails de l’adresse (à partir des PDF cités plus haut) dans vos propres outils afin de vérifier l’exactitude des informations fournies. Cela signifie que vous disposez désormais d’un moyen entièrement automatisé de collecter et de vérifier les informations relatives à l’identité sans avoir à vous fier uniquement à la saisie manuelle des données par l’utilisateur ou à l’aide de documents PDF.