Déc 19, 2022

Déc 19, 2022

Il y a dix ans, il aurait été impensable pour moi de partager mes identifiants bancaires pour qu’un fournisseur tiers puisse accéder à mes données financières, quel que soit le bénéfice qui aurait pu en résulter.

Pourtant, cela fait environ dix ans que l’Open Banking a commencé à voir le jour, permettant à plusieurs millions de personnes et d’entreprises de bénéficier de services innovants à forte valeur ajoutée.

Le partage de l’accès aux données financières peut permettre aux clients de bénéficier de nouveaux services sur mesure qui répondent aux besoins réels du marché – cela devient de plus en plus courant, tandis que les barrières psychologiques qui ont pu exister par le passé sont en train d’être levées.

Ces services, basés sur nos technologies, permettent aux consommateurs et aux entreprises de :

- Mieux gérer leur argent, dépenser judicieusement ou économiser davantage ;

- Calculer leur empreinte carbone en fonction de leurs dépenses ou de leurs habitudes de consommation, par exemple ;

- Financer des projets à long terme en épargnant intelligemment et automatiquement ;

- Améliorer leur pouvoir d’achat en bénéficiant d’un cashback automatique sans même avoir à y penser ;

- Assurer la pérennité des entreprises grâce à des solutions de prévision de trésorerie ;

- Echanger, payer et se faire payer plus facilement avec une sécurité maximale et des dépenses réduites ;

- Accéder à des prêts pour réaliser leurs projets, même si leurs dossiers ne remplissent pas toutes les conditions ;

- Piloter la gestion de leur entreprise, du rapprochement comptable au paiement des fournisseurs, en passant par le versement des salaires.

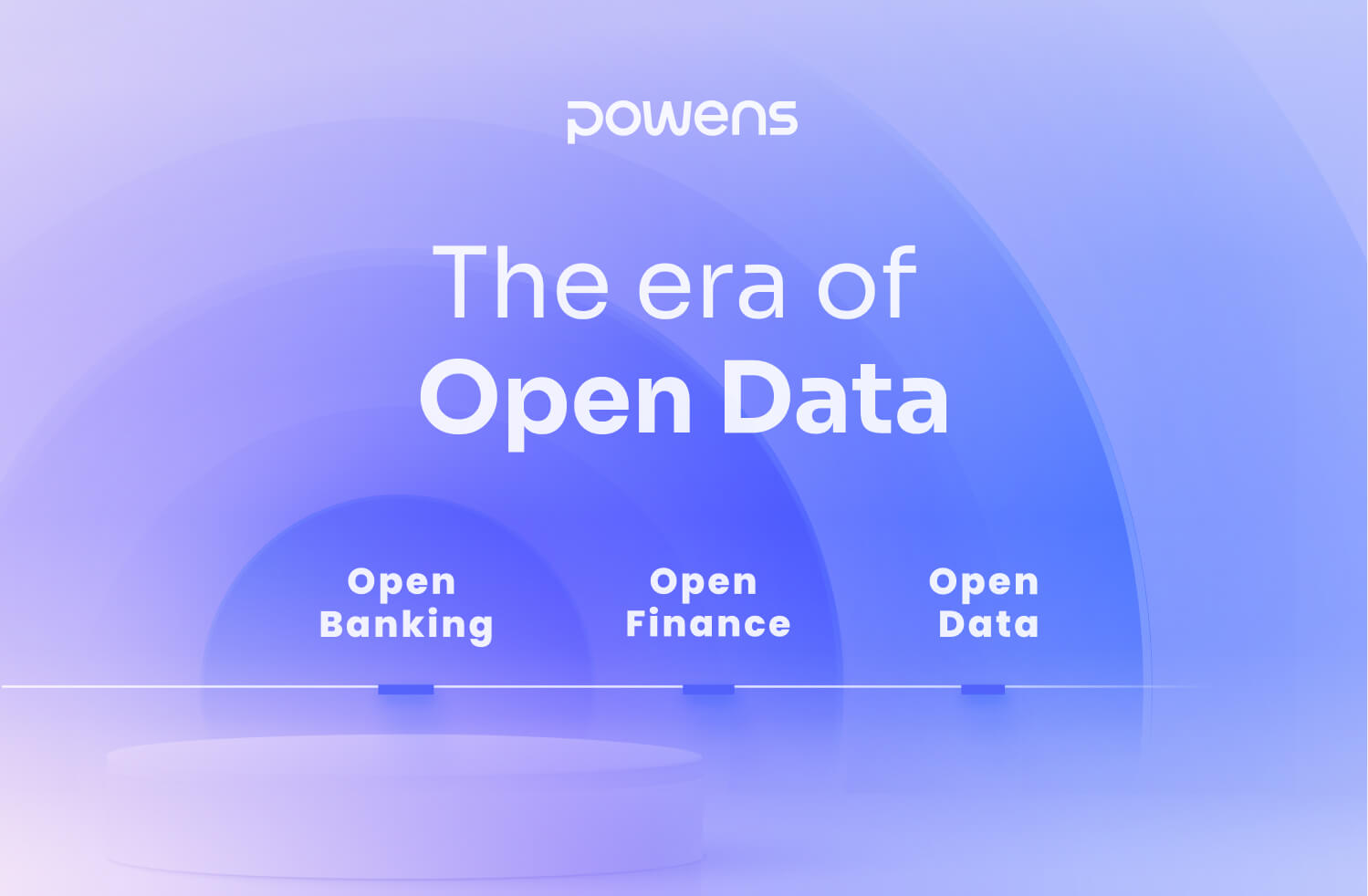

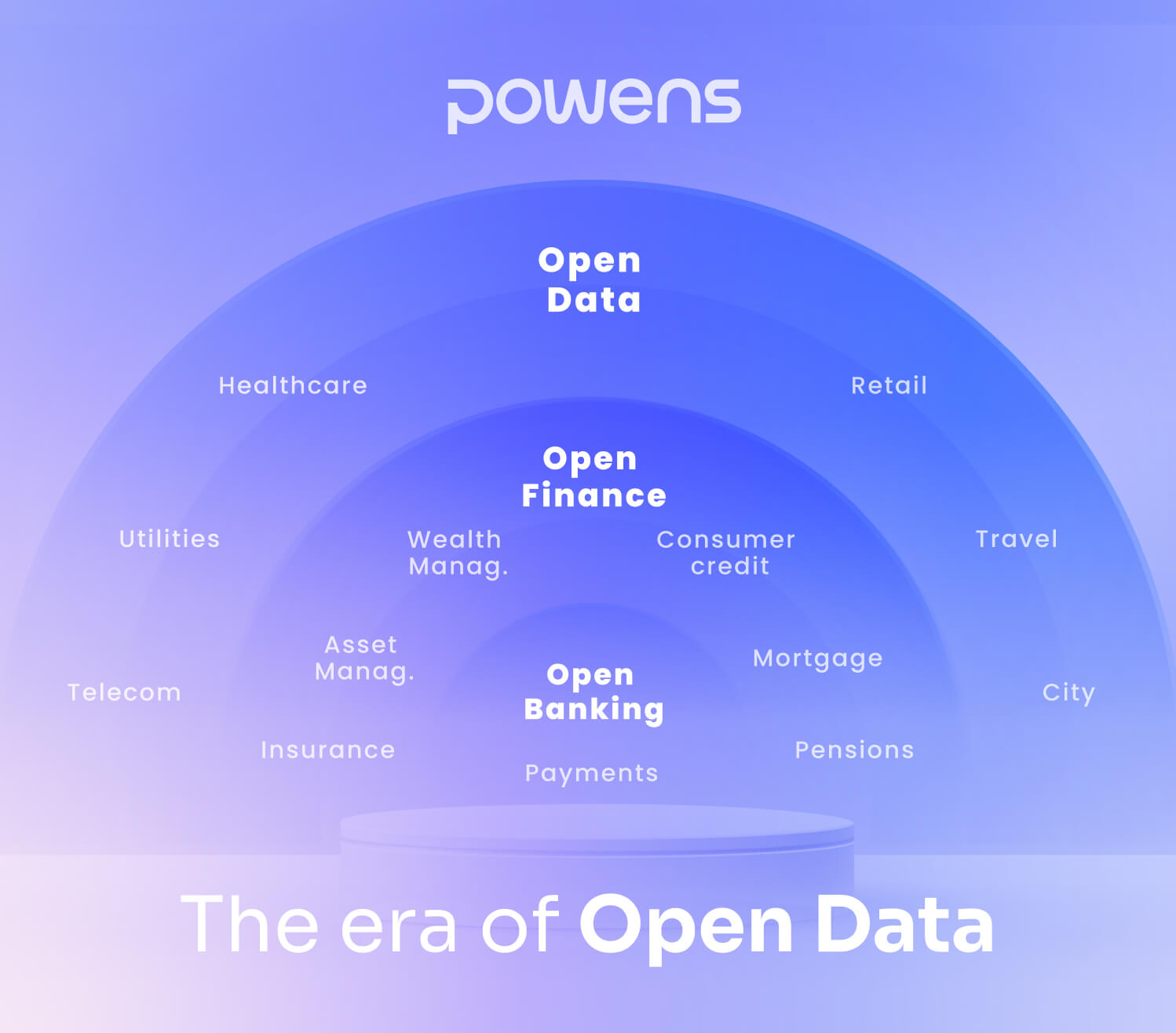

Le partage des données sera la norme

Dix ans plus tard, l’Open Finance fait son entrée dans le débat public, car les données relatives aux comptes de paiement (réglementées par la directive DSP2 en Europe) ne suffisent pas et il est absolument nécessaire de couvrir tous les actifs financiers pour offrir une large gamme de services.

Le principal avantage est assez clair : plus vous avez de données sur une personne ou une entreprise, plus le service sera pertinent et précieux.

Une chose est sûre, ce phénomène va s’amplifier, et nous partagerons de plus en plus de nos données avec des tiers, ce qui se traduira par des services innovants qui nous faciliteront la vie, qui seront personnalisés et, idéalement, moins coûteux.

Par conséquent, nous pensons de plus en plus que le partage des données (financières ou non) deviendra la norme mondiale (si ce n’est pas déjà le cas).

L’Open Data est déjà une réalité

Effectivement, nous partageons déjà nos données de géolocalisation pour, par exemple, savoir où se trouve le restaurant le plus proche et comment s’y rendre le plus rapidement possible.

Nous partageons nos différents abonnements (télécoms, plateformes de streaming, assurances, etc.) pour bénéficier de meilleures offres. Nous partageons même nos données les plus confidentielles, comme les données de santé, pour obtenir des assurances personnalisées au lieu d’offres trop chères.

Des réglementations telles que le RGPD en Europe favorisent également cette réalité. Ce règlement a mis en évidence le fait que nos données nous appartiennent.

Par conséquent, nous devons être en mesure de les récupérer et de les partager en toute sécurité dans un but explicite.

Pour l’instant, ce type de partage de données n’est pas aussi simple, ni aussi digitalisé que celui rendu possible par la DSP2 pour les données des comptes de paiement mais, à terme, il se fera naturellement.

Les besoins des consommateurs et des entreprises sont naturellement pris en compte par de jeunes entreprises innovantes qui, comme nous l’avons fait il y a dix ans, ont compris que le mouvement vers l’Open Banking représentait la pointe de l’iceberg d’un concept plus puissant. Lorsque l’innovation connaît le succès sur le marché, alors la réglementation s’adapte.

L’innovation précède toujours la réglementation, qui est là pour l’encadrer, mais surtout pour l’encourager et donc pour favoriser l’émergence des API de partage de données.

L’objectif principal doit donc être de concilier ouverture et sécurité.

La sécurité : une question cruciale

La sécurité est essentielle. Pour partager nos données avec des tiers, nous devons avoir confiance dans leur capacité à sécuriser l’échange et le stockage des données.

Dans notre cas, la DSP2 a renforcé notre légitimité en fournissant un cadre légal à notre activité (nous sommes un établissement de paiement régulé par l’autorité nationale compétente française – ACPR) et en poussant à l’utilisation d’API sécurisées pour la récupération des données. Une fois la confiance établie, nous avons constaté une forte augmentation de l’utilisation de nos technologies.

Aujourd’hui, les API sont partout. Dans la plupart des systèmes informatiques et dans tous les secteurs, ces interfaces de programmation facilitent l’échange de données et leur mise à disposition auprès d’un large public, qu’il s’agisse de clients, de partenaires ou d’employés.

Les attaques contre les API constituent l’une des menaces de sécurité les plus importantes aujourd’hui, car elles offrent un accès direct aux données et aux fonctionnalités sensibles.

C’est pourquoi leur sécurisation est essentielle pour les entreprises comme la nôtre. Pour instaurer la confiance et donc l’utilisation de nos technologies, nous avons fait de la sécurité une priorité essentielle.

Il nous a fallu de nombreuses années pour créer un marché (pour l’Open Banking et l’Open Finance) qui facilite désormais la vie de millions de personnes et d’entreprises. Une faille de sécurité pourrait mettre en péril la légitimité et la confiance que nous avons construites au cours des dix dernières années. Les enjeux sont élevés, et notre investissement est à la hauteur.

Nous sommes donc entrés dans l’ère de l’Open Data et, si nous prenons l’exemple de l’Open Banking, nous pouvons découvrir des opportunités similaires créées par le partage sécurisé de données privées.

La recette du succès réside dans la numérisation et la sécurisation des échanges de données, qu’elles soient publiques ou privées. Une fois que ces deux conditions sont réunies et que l’utilisation de ces données répond à un besoin évident, une multitude d’opportunités seront créées, et de nombreux modèles économiques seront développés.

Vous souhaitez en savoir plus sur l’Open Finance et découvrir toutes les opportunités que notre technologie peut apporter à votre entreprise, n’hésitez pas à nous contacter.

Bertrand Jeannet, CEO de Powens

Contactez-nous

Les besoins de votre entreprise sont uniques. Nos solutions le sont aussi. Contactez-nous dès aujourd’hui pour obtenir une analyse personnalisée afin d’évaluer comment notre solution pourrait vous être utile.