Fév 03, 2026

Fév 03, 2026

En bref :

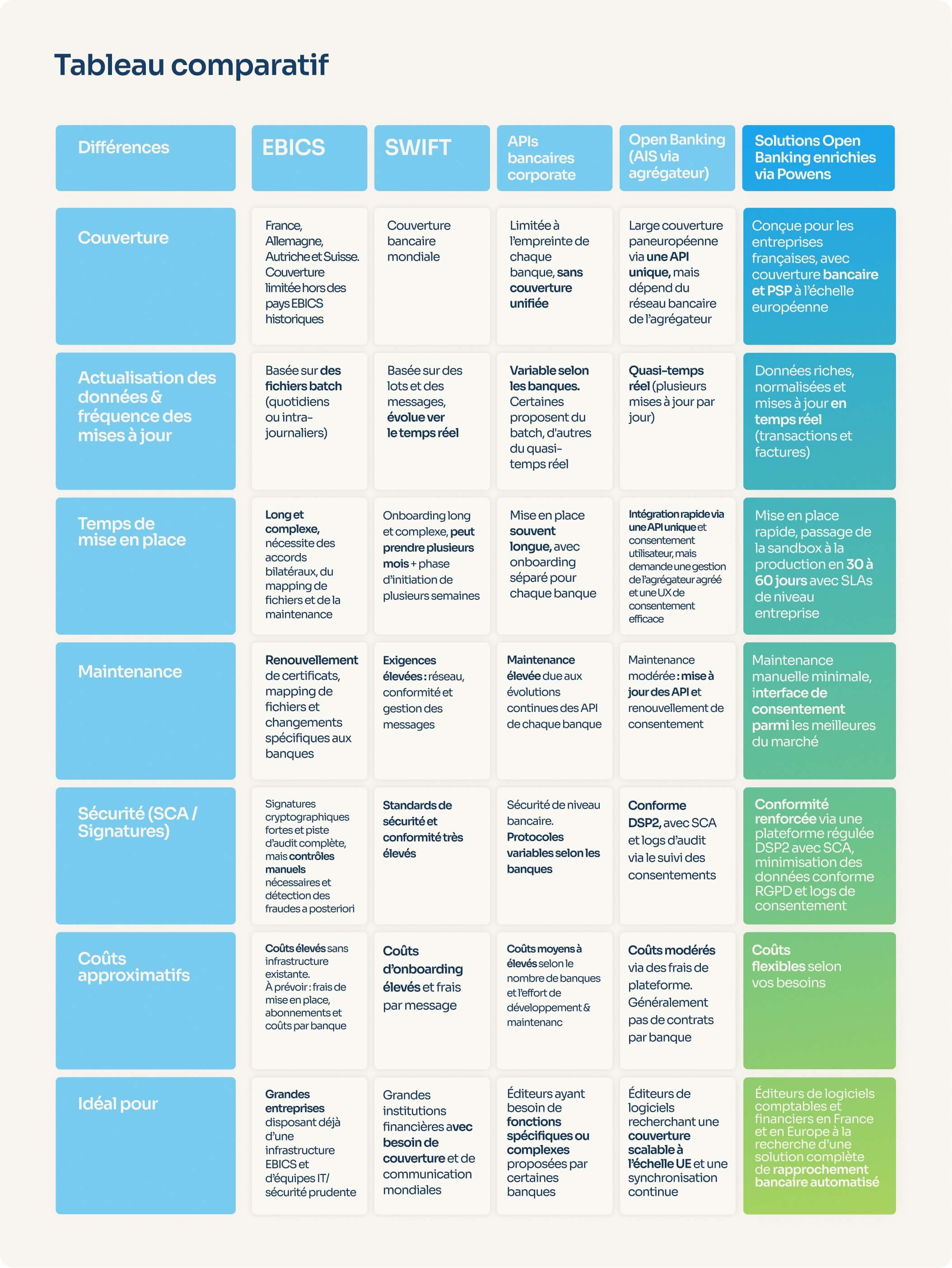

- EBICS : Protocole largement utilisé en France et en Allemagne, mais basé sur des traitements par lots, lourd en maintenance et lent à déployer à grande échelle.

- Open Banking / AIS : Données quasi en temps réel, couverture paneuropéenne via une seule API, avec un renouvellement de consentement tous les ~180 jours.

- AIS enrichi : En France, les éditeurs de logiciels financiers et comptables associent souvent l’AIS à des pièces justificatives PSP et à des IBAN virtuels pour permettre un appariement automatique complet.

- La solution de Powens pour la comptabilité, la facturation et la gestion de trésorerie : Complète ou remplace EBICS, offre une couverture bancaire européenne, un enrichissement PSP, des services PIS/SDD et des IBAN virtuels pour un rapprochement plus rapide et automatisé.

Les éditeurs de logiciels financiers et comptables en France doivent faire face à des arbitrages lorsqu’ils se connectent aux banques pour automatiser le rapprochement bancaire. Si EBICS reste un choix populaire pour les paiements en lot chez les grandes entreprises, des alternatives modernes comme l’Open Banking – proposées par des acteurs comme Powens – offrent des solutions plus étendues, automatisées et évolutives.

Alternative à l’EBICS en France : quelle solution choisir (et quand) ?

EBICS joue un rôle historique dans l’infrastructure bancaire des entreprises françaises. Ce protocole fiable et sécurisé, adapté aux besoins des entreprises, permet aux grands groupes d’échanger des fichiers de paiement et des relevés de compte. Bien qu’EBICS reste un choix courant pour les paiements en lot et la connectivité bancaire standardisée, les éditeurs de logiciels financiers commencent à envisager d’autres options.

Et pour cause : construire un rapprochement bancaire automatisé, avec une couverture étendue à grande échelle, nécessite une solution capable de dépasser les limitations d’EBICS. Les éditeurs ont besoin d’un niveau élevé d’actualisation des données, optimisé pour couvrir de nombreuses banques avec des mises à jour fréquentes. En parallèle, ils doivent pouvoir onboarder rapidement des milliers d’utilisateurs finaux.

Malheureusement, EBICS peut devenir un frein opérationnel en raison de sa complexité, notamment lorsque l’éditeur ne dispose pas déjà d’une infrastructure EBICS en place auprès de la majorité des banques.

L’automatisation du rapprochement repose sur des données de transaction fraîches, des formats cohérents et la capacité à déployer une connectivité large sans faire exploser les efforts de maintenance. Les éditeurs français doivent prendre en compte un large éventail de critères pour choisir la bonne solution : sécurité, time-to-market, scalabilité européenne, ou encore ressources internes nécessaires pour maintenir cette connectivité dans le temps.

Heureusement, plusieurs alternatives à EBICS existent aujourd’hui. Elles permettent de réduire la complexité opérationnelle tout en garantissant la couverture européenne et l’actualisation des données nécessaires pour automatiser efficacement le rapprochement bancaire.

Les 4 principales façons de se connecter aux banques

1. Host-to-Host (SFTP)

Les connexions Host-to-Host reposent sur des échanges de fichiers directs entre une entreprise et chaque banque individuellement.

Ce modèle est fiable et bien adapté aux cas d’usage orientés batch, comme les relevés de fin de journée ou les fichiers de paiements groupés. Toutefois, pour les éditeurs de logiciels SaaS et ERP, il présente des inconvénients majeurs : des configurations lourdes par banque, des formats de fichiers personnalisés, des cycles d’onboarding longs, ainsi que des besoins de maintenance complexes à mesure que les banques font évoluer leurs spécifications.

À grande échelle, le rapprochement pour des centaines ou des milliers de clients devient rapidement une charge opérationnelle colossale avec ce modèle.

2. EBICS (Electronic Banking Internet Communication Standard)

EBICS standardise la connectivité Host-to-Host en France et dans les pays DACH (Allemagne, Suisse, Autriche).

Il propose une authentification forte, des workflows à signatures multiples et un protocole commun, ce qui en fait une option robuste pour les échanges batch de niveau entreprise. Cela dit, EBICS reste basé sur le traitement par lots, nécessite une gestion des certificats et impose toujours une activation banque par banque. Son ancrage régional limite également sa pertinence pour les éditeurs visant une couverture européenne plus large.

3. SWIFT

SWIFT offre une portée bancaire mondiale et une messagerie financière hautement fiable.

En contrepartie, sa mise en œuvre est complexe : l’onboarding est lourd, les frais par message peuvent rapidement s’accumuler, et les efforts d’intégration sont conséquents. Pour de nombreux cas d’usage liés à la comptabilité et au rapprochement — en particulier pour les PME — les coûts de SWIFT sont souvent excessifs au regard de la valeur apportée.

4. APIs (APIs Corporate & Open Banking/AIS)

Les API bancaires permettent un accès aux données en temps réel ou quasi-temps réel.

Les API corporate peuvent être puissantes, mais restent fragmentées d’une banque à l’autre. L’Open Banking/AIS, encadré par la DSP2, répond à cette problématique via un accès standardisé à travers des agrégateurs, offrant une large couverture via une seule API.

Le principal compromis concerne la gestion des consentements, qui doivent généralement être renouvelés tous les ~180 jours. Néanmoins, en matière d’actualisation des données et de scalabilité, les API s’imposent de plus en plus comme la solution de référence.

EBICS vs Open Banking (AIS) pour le rapprochement bancaire automatisé en France

Pour automatiser le rapprochement bancaire, la différence la plus visible entre EBICS et l’Open Banking (AIS) réside dans l’actualisation des données. Les données de transaction EBICS arrivent a posteriori, car le protocole repose sur des échanges batch programmés — en général quotidiens, parfois intra-journaliers.

L’AIS, à l’inverse, permet un accès quasi en temps réel aux données de compte, avec plusieurs rafraîchissements automatiques par jour. Pour les plateformes comptables qui cherchent à rapprocher les transactions dès leur apparition, cette mise à jour des données améliore significativement les taux d’appariement et l’expérience utilisateur.

La configuration et l’exploitation diffèrent également de manière importante :

- EBICS nécessite des accords bilatéraux formels avec chaque banque, la gestion de certificats et de signatures, ainsi que le mapping des fichiers selon chaque établissement. Ces étapes se traduisent par des délais plus longs et une charge opérationnelle récurrente. Les éditeurs doivent également anticiper les frais et abonnements EBICS, qui varient selon les banques et peuvent augmenter avec le volume.

- AIS transfère ces efforts vers une seule API d’agrégateur et un parcours de consentement bien conçu, réduisant la complexité d’intégration et accélérant le déploiement multi-banques.

D’un point de vue conformité et audit, EBICS repose sur des signatures cryptographiques et la non-répudiation.

L’AIS, quant à lui, fonctionne dans le cadre de la DSP2, avec une authentification forte du client (SCA) — une mesure de sécurité qui exige que l’utilisateur vérifie son identité en fournissant au moins deux des trois facteurs suivants : quelque chose qu’il connaît, possède ou est — ainsi que des journaux de consentement détaillés. Ces journaux assurent une traçabilité claire, bien que les éditeurs doivent anticiper le renouvellement de consentement environ tous les 180 jours.

EBICS reste une solution solide pour la connectivité bancaire en France et dans les pays germanophones. L’AIS, quant à lui, permet une couverture paneuropéenne dès le premier jour, ce qui en fait une option particulièrement attractive pour les éditeurs de logiciels servant des clients dans plusieurs pays de l’UE.

Plan d’architecture pour les fournisseurs de logiciels (comment bien faire les choses)

La première étape pour déployer un rapprochement bancaire automatisé consiste à mettre en place les bons connecteurs pour accéder à toutes les données financières pertinentes. Ceux-ci se répartissent généralement en quatre catégories :

- Connectivité Open Banking (AIS) pour les comptes bancaires

- Connectivité avec les prestataires de paiement pour les wallets PSP

- Connectivité avec les portails de facturation pour les factures fournisseurs

- Connectivité intégrée avec suivi des paiements (PIS, SDD, IBAN virtuels) pour un rapprochement bout-en-bout des paiements initiés

La plupart des éditeurs de logiciels financiers suivent un parcours de montée en maturité : ils commencent par l’AIS pour une couverture rapide, puis ajoutent les PSP, les factures, et enfin les paiements embarqués afin d’augmenter progressivement les taux de rapprochement automatique.

Avec des connecteurs prêts à l’emploi, le passage de la sandbox à la production peut se faire en quelques semaines, tandis qu’un setup complet se déploie généralement en 30 à 60 jours.

L’architecture repose sur une modélisation solide des données et un moteur de règles d’exception, qui automatise les appariements standards tout en dirigeant uniquement les cas réellement atypiques vers des files de traitement spécifiques. Des tableaux de bord permettent de suivre les taux de non-rapprochement et les délais de traitement.

Un piège fréquent : une mauvaise UX de consentement.

Si les parcours de consentement ne sont pas clairs, brandés et compatibles avec SCA, l’accès aux données est interrompu et l’automatisation se dégrade rapidement.

Résultats concrets

Qonto

Qonto, fournisseur de comptes bancaires pour entrepreneurs et entreprises, s’appuie sur la plateforme Open Banking de Powens pour offrir une agrégation paneuropéenne et une expérience utilisateur exceptionnelle, avec un NPS supérieur à 75.

Lire le témoignage client de Qonto

Agicap

Agicap, éditeur de logiciel de gestion de trésorerie en ligne, collabore avec Powens pour offrir un suivi de trésorerie en temps réel à plus de 6 000 clients dans 11 pays.

Découvrir le cas d’usage d’Agicap

Pennylane

Pennylane, plateforme de gestion financière tout-en-un, a intégré les solutions Powens pour synchroniser 120 000 comptes PME avec des rafraîchissements quotidiens, atteignant une stabilité deux fois supérieure à celle des autres fournisseurs Open Banking.

À lire également : L’importance de la visibilité en temps réel des flux de trésorerie pour les logiciels de comptabilité

Quand EBICS reste la bonne option et quand un modèle hybride a du sens

EBICS reste pertinent en France et dans la région DACH pour les traitements de trésorerie en lot dans les grandes entreprises, ainsi que pour les cas d’usage où les banques imposent EBICS pour les paiements groupés et les échanges de relevés.

Sa sécurité éprouvée, ses protocoles standardisés et sa fiabilité en font toujours une référence pour gérer des flux financiers de grande valeur, non dépendants d’une actualisation en temps réel ou intra-journalière.

Cependant, pour les éditeurs de logiciels comptables et financiers souhaitant automatiser le rapprochement ou fournir des analyses en temps réel dans l’UE, une approche hybride intégrant l’AIS s’avère bien plus adaptée.

Combiner EBICS avec une connectivité Open Banking/AIS permet de conserver la robustesse du traitement batch, tout en bénéficiant de mises à jour quasi instantanées des transactions sur plusieurs banques.

Ce double levier offre à la fois la stabilité opérationnelle d’EBICS et la fraîcheur, l’échelle et l’efficacité d’automatisation exigées par les plateformes modernes.

Comment Powens complète ou remplace l’EBICS pour le rapprochement

Powens propose aux éditeurs de logiciels financiers et comptables une alternative moderne pour remplacer ou compléter l’EBICS.

En combinant une large couverture AIS en France et en Europe avec l’enrichissement PSP et les néobanques, les IBAN virtuels et les capacités de paiement automatisée, Powens permet un rapprochement à la source — réduisant les processus manuels et augmentant la précision comptable.

Notre UX de consentement est optimisée pour un taux d’acceptation élevé, avec un benchmark à 75 %, soutenu par des SLA de niveau entreprise garantissant une scalabilité fiable.

Grâce à des flux standardisés, à l’enrichissement PSP et à un déploiement rapide, Powens offre une plateforme Open Finance scalable à l’échelle européenne.

Nos solutions sont utilisées par des clients comme Qonto et Agicap, avec plus de 100 millions de transactions rapprochées chaque mois, fournissant un rapprochement automatisé et exploitable sur plusieurs banques.

Les solutions IBAN et de paiement sont fournies par Unnax Regulatory Services EDE, S.L., sous licence d’argent électronique (code d’enregistrement Banque d’Espagne : 6719).

Prêt à combiner connectivité bancaire et paiements embarqués ?

Réservez une démo dès aujourd’hui.