Oct 28, 2025

Oct 28, 2025

Depuis cinq ans, les applications de gestion de budget et de patrimoine se multiplient. En France, Finary ; au Royaume-Uni, Plum ou Emma ; aux États-Unis, YNAB ou Cleo — toutes comptent désormais sur des dizaines de millions d’utilisateurs actifs. Mais au-delà de ces chiffres, c’est surtout la connaissance client qu’elles ont pu accumuler qui fait la différence : elle alimente un cercle vertueux d’amélioration de l’expérience utilisateur et de personnalisation.

La croissance est au rendez-vous. En 2024, le marché mondial des applications de gestion des finances personnelles (PFM) a dépassé les 105 milliards de dollars, et devrait continuer de croître de plus de 25 % par an d’ici à 2031. Chez Powens, nous constatons une hausse de 50 % d’une année sur l’autre dans l’utilisation des connexions de comptes pour des usages liés à l’épargne et au patrimoine.

Mais atteindre un tel niveau de succès ne va pas de soi. C’est encore plus vrai lorsque l’on ne parle pas d’une startup agile, mais d’un acteur traditionnel qui cherche à ajouter des fonctions budgétaires à son app bancaire existante. Si certaines banques ont réussi à intégrer des outils de gestion financière clairs et efficaces à leurs apps mobiles (Chase ou Capital One sont souvent citées comme modèles), la réalité est que, bien souvent, les utilisateurs ne s’y intéressent pas vraiment — l’engagement reste faible.

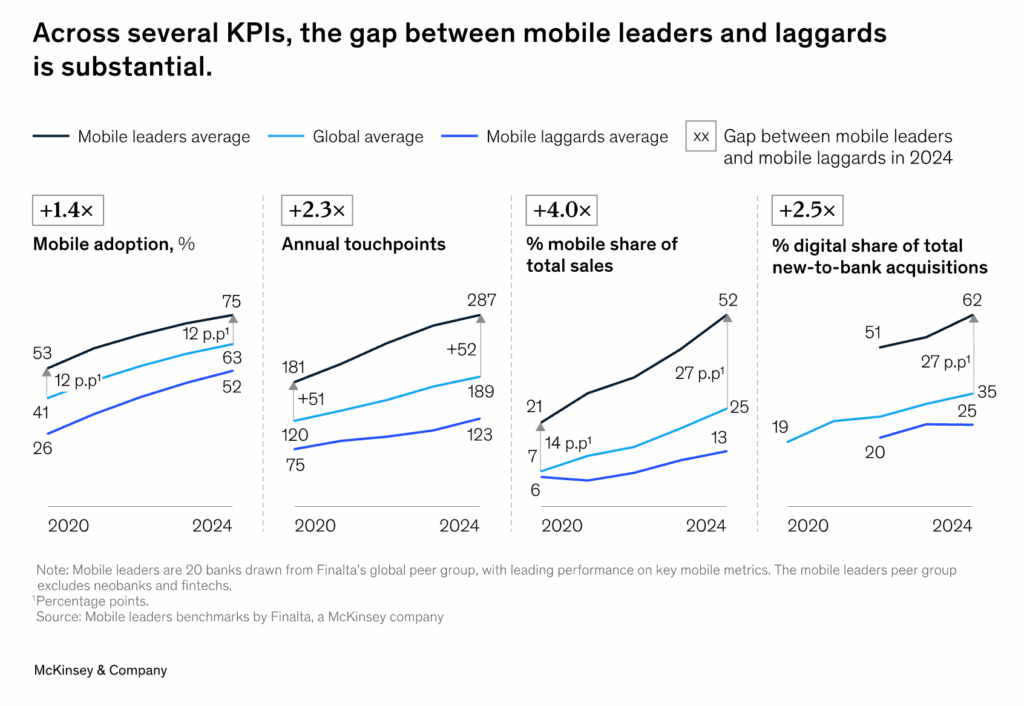

On imagine facilement la déception pour une banque ayant investi des budgets importants, mobilisé des équipes, et engagé son image de marque dans des fonctions qui, in fine, ne sont que peu utilisées. Pourtant, lorsqu’elles sont bien conçues, ces fonctionnalités peuvent avoir un impact considérable — sur la fidélité client comme sur l’image de marque. C’est ce que confirme la récente étude de McKinsey sur les « leaders mobiles ».

Mais qu’est-ce que “bien conçu” signifie concrètement ?

Pour nous, cela repose sur trois piliers : focus, simplicité et développement itératif.

Chez Powens, nous avons accompagné des dizaines de projets PFM pour des banques. Et nous avons vu, encore et encore, comment l’ambition d’une “super app pour tout” peut ralentir — voire paralyser — un projet. Le résultat : une app qui fait tout… mais rien parfaitement.

Dans ce guide, nous partageons plus de 10 ans d’expérience pour vous présenter trois bonnes pratiques clés qui vous aideront à bâtir un PFM évitant ces pièges, tout en délivrant de vrais résultats.

1. Définir des objectifs clairs et mesurables

Quelle est la première cause d’échec des projets logiciels ? D’après une étude du BCG : le manque de clarté et d’alignement sur les objectifs business.

Un objectif bien défini donne une vraie raison d’être à votre app PFM. Il permet de fixer des attentes claires, tant pour les utilisateurs que pour les parties prenantes internes (équipes techniques, direction, etc.). Et surtout, il doit être en phase avec la stratégie globale de la banque. Cela garantit un soutien interne plus fort, plus stable — un levier clé dans un projet numérique qui demandera des itérations et arbitrages.

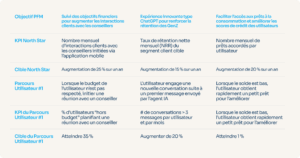

Voici trois exemples concrets :

Il est donc facile de comprendre comment ces objectifs permettront d’obtenir un ensemble de fonctionnalités et une expérience utilisateur globale plus claires et plus ciblées pour le PFM. Les concepteurs et les développeurs seront en mesure de créer des parcours utilisateurs avec une intention claire.

Prenons l’exemple de deux des banques mentionnées ci-dessous : la banque régionale de détail (spécialisée dans le conseil financier par des conseillers) et la banque internationale (spécialisée dans les prêts).

Dans le premier exemple, l’objectif principal du PFM est d’aider les utilisateurs à définir et à suivre leurs objectifs financiers, afin de mieux respecter leur budget. Pour y parvenir, l’application s’appuie sur une série d’alertes et d’outils de suivi pour prévenir les utilisateurs lorsqu’ils approchent de leurs limites budgétaires, s’ils sont dans les clous pour le mois, etc.

Le deuxième exemple vise un objectif plus ambitieux : faciliter l’accès aux prêts à la consommation. Dans ce type de cas d’usage, une application de finances personnelles doit à la fois inciter les utilisateurs à souscrire de petits crédits, et garantir une conformité rigoureuse, en les informant de manière claire sur les conditions de prêt.

Ces deux cas illustrent bien l’importance de fixer des objectifs précis (plutôt que vagues ou génériques) pour concevoir des parcours utilisateurs orientés résultats. C’est ce type de parcours, avec une direction claire et des actions guidées, qui génère de l’engagement.

Des objectifs bien définis facilitent aussi la mesure de l’impact. Idéalement, vous devriez identifier un KPI “North Star” : un indicateur central qui vous permet de rester aligné sur l’objectif principal de votre PFM.

Par exemple, si votre but est de suivre les objectifs financiers tout en renforçant les échanges entre les clients et leurs conseillers, votre North Star pourrait être le nombre d’interactions mensuelles initiées via l’application.

Voici comment ces KPI peuvent structurer efficacement les objectifs et l’exécution stratégique de votre PFM :

2. Réduire les risques dès les premières étapes

Trois grands risques peuvent compromettre le succès de votre PFM : un faible engagement des utilisateurs, des obstacles juridiques et de compliance, et la lassitude des sponsors internes.

Voyons comment les anticiper et les réduire efficacement.

Faible engagement des utilisateurs

Le risque le plus critique, c’est que les utilisateurs n’adoptent pas votre application.

Un PFM peut vite devenir un investissement perdu si personne ne l’utilise réellement. L’engagement utilisateur est donc crucial, en particulier lors du lancement.

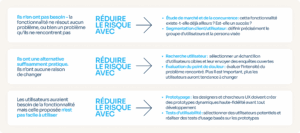

Comme l’illustre l’image ci-dessus, les causes les plus courantes d’un faible engagement PFM sont les suivantes :

- Manque d’alignement : les fonctionnalités proposées ne répondent à aucun vrai besoin.

- Manque d’incitation : les utilisateurs disposent déjà de meilleures alternatives ou ne voient pas l’intérêt de changer.

- Mauvaise ergonomie : l’application est trop compliquée à utiliser, ce qui rend même les meilleures fonctionnalités inutilisables.

Pour contrer ces risques, il est nécessaire de commencer par effectuer une analyse approfondie du marché et de la concurrence, une segmentation et une étude des utilisateurs, ainsi qu’une analyse des problèmes. Cela permet de s’assurer que les difficultés que vous résolvez et la solution que vous proposez apportent suffisamment de valeur ajoutée à vos clients pour qu’ils les utilisent réellement. Ensuite, il est important de se concentrer non seulement sur l’adoption par les utilisateurs, mais également sur l’amélioration de l’expérience utilisateur en créant des prototypes et en effectuant des tests d’utilisabilité.

Obstacles juridiques et sécuritaires

Une fois l’engagement utilisateur enclenché, la conformité devient le second grand défi.

Un manque de préparation face aux exigences réglementaires — telles que le RGPD, DSP2 ou DSP3 — peut mettre un coup d’arrêt à votre projet.

La gestion des données personnelles, la cybersécurité, ou encore les obligations de lutte contre le blanchiment d’argent et le financement du terrorisme, sont autant d’enjeux majeurs qui affectent ce que votre application peut (ou ne peut pas) proposer.

Anticipez ces contraintes dès le départ en travaillant avec vos équipes juridiques, de sécurité et de conformité.

Lassitude des sponsors

Enfin, un risque plus insidieux : perdre le soutien de vos sponsors.

Un PFM ne devient pas une success story du jour au lendemain. Il faut du temps — souvent 2 ans — pour atteindre une base d’utilisateurs solide et mesurer des résultats concrets.

Mais vos sponsors, eux, attendent des signaux réguliers. Si le projet semble stagner, leur enthousiasme peut vite s’éroder, surtout en l’absence de communication claire.

Pour maintenir leur engagement :

- Assurez des échanges réguliers avec une approche à la fois qualitative (vision, prototypes, retours utilisateurs) et quantitative (métriques d’usage, progression).

- Faites des démonstrations concrètes : montrez les derniers prototypes, les retours positifs d’utilisateurs.

- Partagez des indicateurs clairs sur l’évolution de l’adoption et de l’engagement.

- Présentez les prochaines étapes, les jalons à venir, et les éventuels obstacles à lever.

3. Rester simple et se concentrer

Le moyen le plus sûr d’échouer ? Tenter de faire de votre application de finances personnelles une solution à tout.

Plutôt que de vouloir créer une super-app polyvalente, concentrez-vous sur la fonctionnalité principale qui sert l’objectif prioritaire de votre PFM. Identifiez cette fonctionnalité, évaluez les technologies et l’expertise nécessaires à son déploiement, puis réfléchissez aux options d’extension possibles à moyen terme.

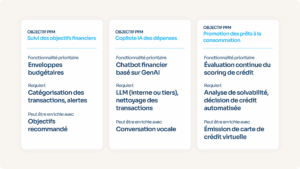

Voici ci-dessous trois exemples de planification d’une fonctionnalité clé alignée sur l’objectif principal de votre PFM :

Nous recommandons de suivre la règle empirique « buy heavy generic, build light custom », c’est-à-dire de vous reposer sur des fournisseurs et externaliser le développement de fonctionnalités complexes et génériques telles que l’agrégation de comptes et l’enrichissement de données, que des fournisseurs comme Powens proposent à grande échelle, et concentrer vos ressources internes sur des fonctionnalités plus légères et orientées vers le client qui rendent votre PFM unique.

Le dernier point d’attention à privilégier est le beta test. Des versions privées (ou « bêta ») de votre application peuvent être mises à la disposition de petits sous-ensembles contrôlés d’utilisateurs afin de tester l’efficacité et le succès de ses fonctionnalités. Au cours de ces tests initiaux, vous pouvez recueillir des commentaires critiques qui peuvent vous aider à améliorer l’application elle-même et le parcours utilisateur qu’elle propose.

Idéalement, vous devriez disposer d’un tableau de bord d’analyse et de reporting complet pour suivre vos tests bêta, les commentaires des utilisateurs et d’autres éléments d’information clés.

La patience : votre meilleure alliée

Notre expérience montre qu’il faut 2 à 3 ans pour qu’un projet PFM produise des résultats significatifs.

Développer des fonctionnalités de gestion de finances personnelles n’est pas une solution miracle pour booster rapidement l’engagement et l’utilisation d’une application mobile bancaire. En revanche, c’est un levier direct et puissant pour renforcer vos relations clients.

Mais, comme évoqué dans la deuxième bonne pratique, il est essentiel de gérer les attentes des sponsors. Présenter un PFM comme un catalyseur d’engagement, puis constater une adoption timide la première année, est un excellent moyen de perdre leur confiance.

C’est pourquoi la clarté des objectifs, vue dans la première bonne pratique, est si importante. Elle aligne les efforts des équipes et offre aux sponsors une feuille de route réaliste.

Et pour revenir à ce troisième point essentiel : la simplicité est toujours reine. Ne laissez jamais la complexité étouffer la valeur perçue de votre projet.

3 principes pour créer un PFM qui engage:

- Avoir un objectif central clairement défini

- Identifier la fonctionnalité clé qui permettra d’atteindre cet objectif

- Déterminer les compétences et ressources nécessaires à son développement et son amélioration

Vos prochaines étapes

La création d’un PFM bien conçu peut représenter un avantage stratégique majeur pour votre banque à long terme. Mais avant de vous lancer dans le développement, commencez par une analyse approfondie des besoins de vos clients en matière de gestion financière. Le bon timing est également essentiel : plus vous passez rapidement en phase de test bêta, plus vous pourrez affiner votre application et accélérer son adoption.

Alors, par où commencer ? Souvenez-vous du conseil : “acheter lourd, construire léger”. Ne perdez pas de temps ni de ressources sur des tâches techniques complexes telles que l’agrégation des comptes ou la catégorisation des dépenses. Confiez-les à un fournisseur de plateforme expérimenté, capable non seulement d’offrir des capacités d’agrégation, mais aussi de suivre vos données PFM et vos indicateurs clés de performance via un tableau de bord intuitif.

Pour commencer à construire votre PFM, il vous faudra le bon partenaire technologique pour poser une base solide.

Voici Finance Co-Pilot de Powens, votre accélérateur de PFM

Les PFM peuvent devenir un véritable facteur de différenciation concurrentielle pour votre banque, à condition de prendre le temps de les optimiser.

Chez Powens, nous sommes à l’avant-garde de la révolution de l’Open Finance depuis plus de 12 ans. Nous collaborons avec plus de 10 grandes banques et des centaines d’acteurs du secteur pour fournir des solutions PFM innovantes, générant des résultats commerciaux concrets.

Nous avons réuni toute notre expertise dans Finance Co-Pilot, notre solution orientée business, conçue pour les banques de détail et les fintechs qui souhaitent lancer des applications de finances personnelles différenciées.

Finance Co-Pilot intègre plusieurs fonctionnalités clés pour vous permettre de créer de la valeur rapidement :

- Agrégation de données financières et visualisation des données : connectez-vous à plus de 1800 banques et plateformes d’investissement à travers l’Europe pour centraliser les données de comptes, d’épargne, de prêts et d’investissements en un seul endroit.

- Catégorisation automatique et manuelle des revenus et dépenses : simplifiez la gestion des transactions, avec des enrichissements comme l’analyse de l’accessibilité financière ou les rapports de risque.

- Alertes sur les dépenses et le budget : permettez aux utilisateurs de fixer des budgets et d’être notifiés lors d’événements importants comme le versement d’un salaire, des dépenses inhabituelles ou un solde bas.

Au-delà de ces fonctionnalités de base, Finance Co-Pilot constitue une plateforme robuste pour une amélioration continue. Grâce aux analyses en temps réel et aux tableaux de bord de reporting, vous pouvez ajuster votre stratégie PFM à tout moment et ainsi enrichir l’expérience client.

Prêt à faire décoller votre PFM ? Contactez Powens dès aujourd’hui.

FAQs

Que sont les applications de gestion des finances personnelles (PFM) ?

Les PFM sont des applications mobiles intuitives, accessibles facilement depuis un smartphone. Grâce aux fonctionnalités d’Open Banking, vos clients peuvent connecter plusieurs comptes bancaires pour obtenir une vue unifiée et intégrée de leurs finances — le tout depuis une seule application, sur mobile ou sur ordinateur.

Pourquoi les banques de détail devraient-elles investir dans les PFM ?

Les PFM permettent aux banques de proposer des expériences numériques hautement personnalisées, qui renforcent l’engagement et la fidélité des clients sur le long terme. En regroupant les données issues de différentes institutions financières, les banques peuvent améliorer la vente croisée et incitative, réduire le taux de churn et se différencier dans un marché de plus en plus concurrentiel.

Comment Powens aide-t-il les banques à développer des PFM ?

Powens accompagne les banques de détail grâce à Finance Co-Pilot, une solution modulaire conçue pour accélérer le développement de PFM. Elle propose des fonctionnalités essentielles comme l’agrégation de comptes, la catégorisation des transactions, les alertes budgétaires et l’analyse en temps réel, permettant aux banques de lancer rapidement des PFM robustes tout en se concentrant sur leurs propres innovations orientées utilisateur.

Pourquoi Powens est-il un excellent fournisseur d’agrégation de comptes pour les PFM ?

Powens offre un accès sécurisé et conforme à la directive PSD2 à plus de 1 800 institutions financières en Europe. Son moteur d’agrégation permet une catégorisation avancée, des enrichissements de données pertinents et une intégration fluide dans l’interface utilisateur, ce qui en fait une solution idéale pour des PFM à la fois évolutifs, précis et flexibles.

Qu’est-ce que Finance Co-Pilot de Powens ?

Finance Co-Pilot est la solution de Powens dédiée au lancement d’outils de finances personnelles intégrés. Elle combine agrégation de comptes, budgétisation, suivi des dépenses et alertes utilisateurs au sein d’un ensemble complet, conçu pour les banques et les fintechs qui souhaitent proposer des PFM différenciants.

Combien de temps faut-il pour obtenir des résultats avec un projet PFM ?

Selon l’expérience du secteur, les projets PFM mettent généralement 2 à 3 ans à produire des résultats mesurables. Les premiers indicateurs concernent souvent l’engagement utilisateur ; les impacts commerciaux — comme l’augmentation des ventes croisées ou l’amélioration de la rétention — deviennent visibles à mesure que l’adoption s’élargit. Grâce à ses modules prêts à l’emploi et à son UX éprouvée, Powens permet de raccourcir ce délai.

Dans quelles régions Finance Co-Pilot est-il disponible ?

Powens opère dans toute l’Europe et se connecte à plus de 1 800 banques et institutions financières, certaines fonctionnalités pouvant varier selon les spécificités locales. Finance Co-Pilot est entièrement localisé et conforme à la directive PSD2, ce qui en fait une solution idéale pour les banques de l’UE souhaitant un déploiement rapide sur plusieurs marchés.

Quelle doit être la fonctionnalité principale d’une application PFM ?

La fonctionnalité centrale de votre application doit être directement alignée sur votre objectif principal, qu’il s’agisse d’aider les utilisateurs à gérer leur budget, à identifier des opportunités d’épargne ou à accéder à des produits de crédit. Par exemple, un PFM axé sur le prêt mettra l’accent sur les évaluations de solvabilité et l’éligibilité au crédit.

Comment une banque peut-elle limiter les risques au lancement d’un PFM ?

La réduction des risques commence par l’identification d’un vrai besoin client et le développement d’une interface de grande qualité. Les banques doivent également garantir la conformité réglementaire (RGPD, PSD2, PSD3), effectuer des tests approfondis avant le lancement, et gérer les attentes internes grâce à des KPI clairs et des jalons bien définis.

Les PFM peuvent-ils générer des revenus ?

Oui. En offrant une meilleure visibilité sur les finances des clients, les PFM permettent d’optimiser la vente croisée, de promouvoir des produits de crédit ou encore de proposer des fonctionnalités premium. En renforçant l’engagement, les PFM deviennent de véritables moteurs de revenus — bien au-delà du simple rôle de service client.