Juil 31, 2024

Juil 31, 2024

Remarque : Cet article a été mis à jour en février 2026.

Le marché mondial du rapprochement bancaire automatisé devrait frôler les 5,5 milliards d’euros d’ici 2032. Pour les éditeurs de logiciels comptables et financiers, c’est un levier majeur pour enrichir leur proposition de valeur. Mais pour capter ce marché et s’imposer comme une source de données financières en temps réel, vous devez bâtir — ou acquérir — un système de rapprochement fiable, capable d’offrir la couverture et la connectivité qu’exigent vos clients.

Qu’entend-on réellement par “rapprochement bancaire automatisé” ?

Le rapprochement bancaire consiste à confronter les registres financiers d’une entité (dépôts, retraits, chèques) avec ses relevés bancaires afin d’en valider l’exactitude. Ce processus doit couvrir aussi bien les comptes créditeurs que débiteurs (cet article se concentre spécifiquement sur l’automatisation du rapprochement des comptes créditeurs).

L’automatisation du rapprochement bancaire repose sur l’Open Banking, les technologies de paiement embarqués ou d’autres API financières. Une solution automatisée permet de détecter les erreurs, de prévenir la fraude et de garantir l’intégrité des données financières, le tout sans intervention manuelle.

Les 4 piliers de l’automatisation en France : fondements et mise en œuvre

La première étape consiste à établir les bases nécessaires pour accéder aux flux de données pertinents. Ces bases se divisent en quatre catégories:

- Connectivité Open Banking pour les comptes bancaires.

- Connectivité aux prestataires de services de paiement (PSP) pour les wallets ou portefeuilles électroniques.

- Connectivité de facturation pour les factures clients et fournisseurs.

- Paiement suivi intégré pour le lettrage automatique des transactions.

Voici les options qui s’offrent aux éditeurs pour intégrer ces briques technologiques.

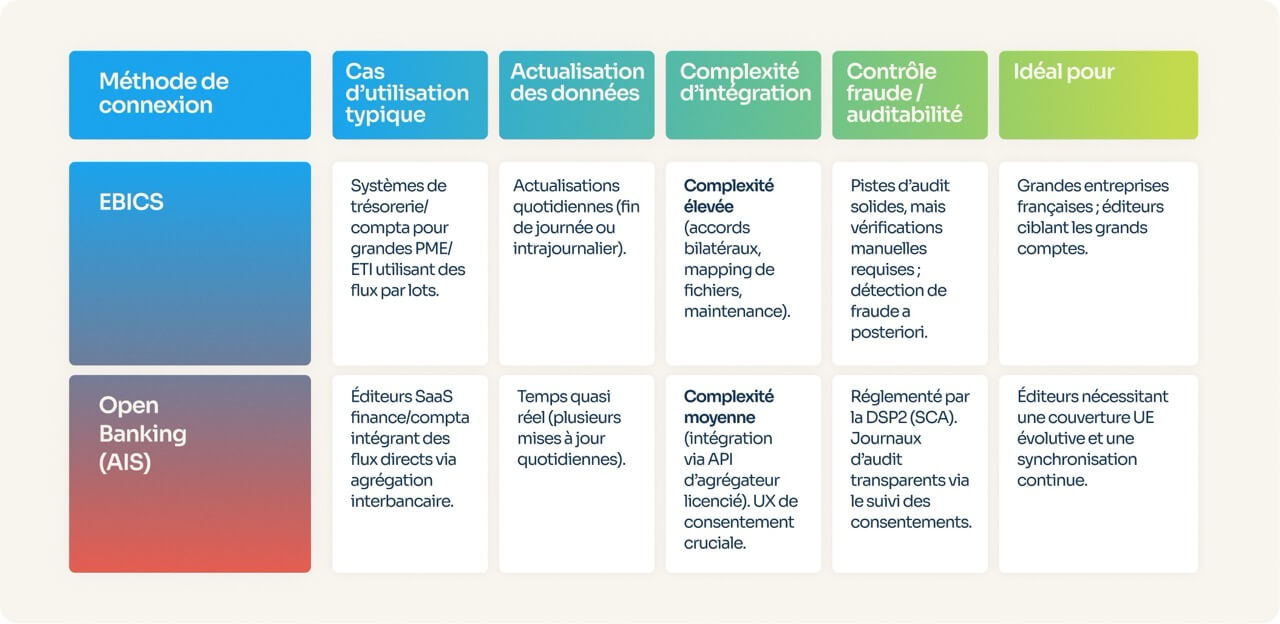

Connectivité bancaire en France : EBICS vs Open Banking

En France, deux méthodes coexistent pour établir cette connectivité : l’EBICS et l’Open Banking.

EBICS

L’Electronic Banking Internet Communication Standard (EBICS) est la norme historique de communication entre les banques européennes et les entreprises.

Bien qu’indispensable pour les grands comptes, l’EBICS reste une méthode technologiquement datée et coûteuse. Fondé sur un échange de fichiers par lots (batchs), il limite le traitement en temps réel et impose une configuration lourde. Si cette option est stable pour les grands groupes, elle s’avère souvent inadaptée aux logiciels SaaS ciblant les indépendants et les PME souhaitant scaler rapidement en Europe.

L’agrégation Open Banking (AIS)

Le rapprochement via l’Open Banking repose sur une connexion directe aux API bancaires. L’AIS (Account Information Service), encadré par la directive européenne DSP2, permet à Powens de récupérer des données standardisées auprès de toutes les banques via une API unique. Contrairement aux fichiers EBICS, l’AIS livre des flux en temps quasi réel.

La conformité est assurée par un processus de consentement utilisateur normalisé, protégé par une Authentification Forte du Client (SCA). Le défi majeur réside dans l’expérience utilisateur: les consentements expirent tous les 180 jours. Une mauvaise gestion de ce renouvellement entraîne un taux d’attrition élevé (c’est pourquoi la solution de Powens intègre une interface de consentement optimisée). Pour éviter les écueils de la SCA, il est impératif de s’appuyer sur un agrégateur robuste capable de lisser les disparités des API bancaires tout en maximisant la conversion.

La plupart des éditeurs débutent leur automatisation en intégrant une solution Open Banking pour trois raisons:

- Intégration plus rapide via une API unique au lieu des accords bancaires bilatéraux EBICS et de la gestion individuelle des connexions.

- Couverture européenne évolutive dès le premier jour.

- Suffisance fonctionnelle pour la majorité des besoins, avec possibilité d’ajouter des briques (IBANs, enrichissement PSP) ultérieurement.

Connectivité PSP : construire ou acheter ?

Si vos clients vendent en ligne, la connexion aux prestataires de services de paiement (PSP) est indispensable. Cela inclut des géants comme PayPal, Stripe ou Adyen, ainsi que des acteurs locaux comme PayPlug ou CentralPay. Deux options s’offrent à vous:

Le développement interne

Possible grâce aux API publiques des PSP. Cela offre un contrôle total mais génère des coûts et une complexité élevés, avec des délais pouvant aller de quelques mois à plus d’un an pour mapper des modèles de données hétérogènes.

Les agrégateurs de connectivité financière (Open Finance)

Ils permettent un déploiement rapide en intégrant une solution conforme déjà existante (Open Banking), minimisant ainsi les investissements (CAPEX). Powens, par exemple, propose une connectivité agrégée aux banques et aux PSP, simplifiant drastiquement l’intégration.

Ajouter la connectivité de facturation

Dans les cas où vos clients B2B n’utilisent pas votre logiciel pour émettre leurs factures, le rapprochement bancaire peut rester une tâche laborieuse : vous avez besoin des données issues de ces factures pour les faire correspondre aux transactions bancaires. Des études sur la comptabilité intégrée omnicanale montrent que 78 % des erreurs de rapprochement proviennent de silos de données entre les canaux de vente et les systèmes comptables, alors qu’une synchronisation automatisée entre ces différents systèmes peut réduire les efforts manuels jusqu’à 92 %. Des problématiques similaires existent également du côté des factures fournisseurs.

Dans ces situations, un logiciel de comptabilité peut choisir de se connecter directement à l’outil ou à la plateforme ayant émis la facture de vente ou la facture fournisseur. Cela inclut des connexions aux CRM, aux outils de facturation, aux systèmes de point de vente (POS) ou encore aux logiciels de gestion des dépenses.

Avant d’examiner les différentes options pour mettre en place ce type de connectivité, un mot sur la facturation électronique. Si celle-ci est déjà en place dans les pays où vous opérez, vous devrez probablement vous connecter à une plateforme de facturation électronique réglementée (publique ou privée). Dans ce cas, chaque facture de vente émise via votre logiciel transitera par un mécanisme de routage automatisé l’envoyant directement au client. Et puisque ces factures prennent la forme de données numériques structurées, le rapprochement s’en trouve grandement facilité.

Cela dit, la facturation électronique seule ne suffit pas pour atteindre une automatisation complète. Un client peut, par exemple, exercer dans plusieurs pays, y compris dans des juridictions où la facturation électronique n’est pas encore en vigueur. De même, un client opérant exclusivement dans un pays soumis à cette réglementation peut recevoir des factures de fournisseurs étrangers qui, eux, n’y sont pas assujettis — ces factures ne seront donc pas collectées automatiquement.

En résumé, étant donné que la facturation électronique n’est pas obligatoire dans tous les pays, elle ne peut à elle seule garantir une automatisation complète du rapprochement des factures de vente dans toutes les zones géographiques.

Si vous envisagez de déployer une connectivité de facturation, deux options s’offrent à vous :

Développement interne

Développer en interne une connectivité de facturation vous permet, une fois encore, de concevoir un connecteur parfaitement adapté à vos besoins. Cependant, cette approche peut peser lourdement sur votre budget si vous n’êtes pas une grande entreprise. Elle nécessite des ressources importantes et implique de consacrer un temps non négligeable à la maintenance continue.

Logiciel spécialisé dans l’intégration d’API

La connectivité des factures est un enjeu clé pour les éditeurs de logiciels comptables qui visent une automatisation complète.

C’est d’ailleurs pour cette raison que le fournisseur de logiciels Pennylane a racheté le connecteur de facturation Billy en 2024.

Si vous souhaitez plutôt vous appuyer sur un prestataire tiers, des logiciels spécialisés dans l’intégration d’API, tels que Chift ou Paragon, offrent des alternatives clés en main pour récupérer les factures. Certains d’entre eux proposent même des connexions avec la majorité des CRM et POS du marché, en uniformisant les modèles de données de leurs API respectives au sein d’une solution unique.

Déployer des solutions de paiement intégrées avec suivi automatisé

Ces solutions permettent de réconcilier automatiquement une facture avec une transaction en identifiant précisément la source du paiement. C’est crucial pour des secteurs comme la gestion immobilière, qui doit identifier quel locataire a réglé quel loyer. Trois solutions existent:

- Le PIS (Payment Initiation Service) ou Pay-by-Bank: Paiement par virement direct initié par un tiers agréé (TPP) après accord de l’utilisateur. Idéal pour les paiements uniques de faible valeur (e-commerce).

- Le SDD (SEPA Direct Debit) : C’est le standard du prélèvement automatique (ou domiciliation), parfait pour les paiements récurrents comme les abonnements ou les factures d’électricité, eau, etc. Malheureusement, les échecs de paiement SDD peuvent être coûteux, avec un coût moyen d’environ 10 € par paiement. Ces coûts peuvent être réduits lorsque le SDD est associé à des outils complémentaires, tels que les vérifications de solde via l’Open Banking, rendues possibles par des fournisseurs comme Powens.

- Les IBAN virtuels (vIBAN) : Ils permettent un marquage automatique des fonds entrants, idéal pour le rapprochement à la source. Ils sont parfaits pour les entreprises gérant de gros volumes de paiements hétérogènes (copropriétés, loyers).

Powens propose ces trois méthodes (PIS, SDD et vIBAN)*, permettant d’adapter la stratégie à chaque scénario métier.

*Les vIBAN, SDD et virements SEPA sont fournis par Unnax Regulatory Services EDE, S.L. (filiale du groupe Powens) dans le cadre de sa licence de monnaie électronique (code d’enregistrement auprès de la Banque d’Espagne : 6719).

Editeurs de logiciel comptable: les clés d’une intégration réussie

Pour les éditeurs de logiciels financiers qui mettent en place un système de rapprochement bancaire automatisé, l’architecture repose principalement sur la modélisation des données, le mapping et un moteur de règles complet.

Au-delà de l’établissement des quatre fondations nécessaires à l’extraction des données, il est essentiel de définir comment ces points de données interagissent entre eux. La précision est cruciale pour garantir la concordance entre les écritures comptables et les relevés bancaires. Un moteur de règles bien configuré permet de traiter automatiquement les écarts mineurs tout en signalant uniquement les divergences significatives pour un traitement manuel.

Conseils : les points souvent sous-estimés:

- L’expérience utilisateur liée au consentement est déterminante : Une UX de consentement Open Banking performante améliore considérablement les taux d’acceptation et de renouvellement. Elle doit être concise, inclure les logos familiers des banques, proposer des champs préremplis, des modèles de relance et expliquer clairement le fonctionnement de la SCA. Les solutions Powens intègrent ces éléments pour offrir une interface de premier plan, avec des taux d’acceptation allant jusqu’à 75 %.

- Comblez les manques de données grâce aux connecteurs PSP : La connectivité entre PSP, CRM et autres logiciels tiers permet de récupérer les pièces manquantes indispensables à un rapprochement complet : reçus, factures, pièces jointes (issues de fournisseurs comme Stripe ou PayPal). Avec Powens, vous pouvez extraire à la fois les transactions et les documents associés depuis les PSP et les néobanques.

- Délais de mise en œuvre : Opter pour un connecteur ou une solution de paiement prête à l’emploi permet de réduire considérablement le time-to-market de votre solution de rapprochement bancaire automatisé. Cela vous évite les longs cycles de développement internes ainsi que les démarches d’obtention de licences. Powens vous permet de déployer une solution opérationnelle en 3 à 4 semaines, selon la complexité du projet.

Étape par étape : comment commencer à automatiser le rapprochement bancaire

- Commencez par lister les sources que vous souhaitez connecter (par exemple : banques et néobanques via AIS, ainsi que PSP), puis définissez vos indicateurs clés de performance (KPI).

- Sélectionnez les solutions d’agrégation les plus adaptées à vos besoins : couverture, fonctionnalités, support. N’oubliez pas de consulter la documentation API des fournisseurs et d’évaluer l’écart entre leur modèle de données et le vôtre.

- Mettez en place une solution d’agrégation AIS, comme celle proposée par Powens, incluant un environnement sandbox gratuit et des tests A/B pour optimiser l’expérience utilisateur liée au consentement.

- Ajoutez la connectivité aux PSP et aux néobanques — une fonctionnalité incluse dans l’offre Powens.

- Prévoyez une phase de test en parallèle, en comparant les résultats avec la clôture du mois précédent pour analyser les écarts et les temps de traitement. Conservez l’importation manuelle des transactions bancaires comme solution de secours.

- Procédez ensuite au déploiement complet avec des tableaux de bord de suivi pour piloter les performances de l’automatisation.

Que mettre en œuvre ensuite (parcours de maturité)

L’automatisation du rapprochement évolue naturellement dans le temps. Les éditeurs de logiciels commencent souvent avec une base simple, puis intègrent des fonctionnalités avancées au fur et à mesure que les volumes, la clientèle et les exigences réglementaires augmentent. Le parcours de maturité idéal dépend de votre cas d’usage, mais suit généralement cette progression :

- Mise en œuvre d’une intégration AIS comme base de référence pour le rapprochement automatisé.

- Ajout de connecteurs PSP et néobanques pour capturer les paiements, les versements et les pièces jointes.

- Mise en œuvre d’un connecteur de facturation pour l’enrichissement des documents (cela prend 1 à 2 mois ou plus).

- Introduction des moteurs de règles, des files d’attente et d’un suivi des écarts via un tableau de bord des exceptions.

- Intégration de solutions de paiement avec l’initiation de paiement, le SDD et les IBAN virtuels.

- Extension de l’automatisation à vos paiements fournisseurs, à la trésorerie inter-entités et à la gestion prédictive de la trésorerie avec le rapprochement des paiements et des analyses avancées.

- Les éditeurs les plus avisés évoluent progressivement. Obtenez des résultats rapides avec l’AIS, puis déployez l’enrichissement et les IBAN plus tard pour une automatisation complète et une prévention adéquate de la fraude.

Études de cas concrets

Découvrez comment des entreprises utilisent concrètement les solutions Powens :

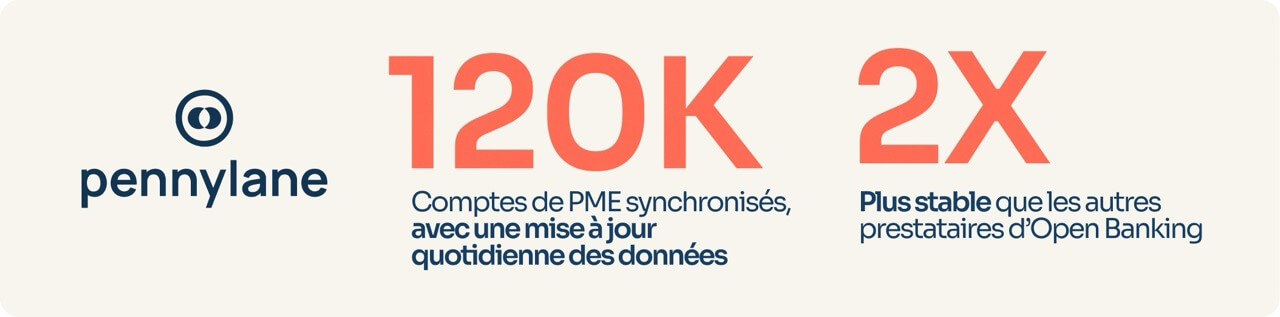

Pennylane

Grâce à Powens, Pennylane a synchronisé 120 000 comptes de PME avec des mises à jour quotidiennes, atteignant ainsi un niveau de stabilité deux fois supérieur à celui observé avec d’autres fournisseurs d’Open Banking.

Qonto

En déployant la solution Powens dans quatre pays, Qonto a mis en place une agrégation paneuropéenne, tout en offrant une expérience utilisateur fluide avec un NPS supérieur à 75. Aujourd’hui, la néobanque compte plus de 600 000 clients et propose des fonctionnalités comptables intégrées.

👉 Lisez l’étude de cas complète avec Maxime Champoux, Responsable Produit chez Qonto

Agicap

Agicap a exploité la puissance de l’Open Banking, en collaboration avec Powens, pour assurer le suivi en temps réel de la trésorerie de plus de 6 000 clients dans 11 pays. Depuis sa création, l’entreprise a levé 100 millions d’euros.

👉 Lisez l’étude de cas complète avec Jérémie Barbet, Directeur adjoint des produits chez Agicap

Développement sur mesure ou solution prête à l’emploi : deux options pour le rapprochement bancaire automatisé

Conformité, sécurité et auditabilité en France

Vos flux de rapprochement doivent être conformes aux réglementations telles que la DSP2, le RGPD et les normes d’audit françaises. AIS permet d’accélérer le processus tout en renforçant la traçabilité, en répondant aux exigences suivantes :

- DSP2 et SCA : chaque connexion bancaire nécessite une authentification forte du client (SCA). Tous les accès doivent être explicites, consentis par l’utilisateur et approuvés par les autorités réglementaires.

- Fenêtres de consentement : renouvellement des accès environ tous les 90 jours. Une bonne expérience utilisateur en matière de consentement permet de limiter les abandons et constitue un appui essentiel pour les journaux d’audit et la continuité.

- Minimisation des données (RGPD) : seules les données nécessaires sont récupérées (soldes, transactions, informations sur les contreparties, etc.). L’inclusion de documents ou de données PSP doit être justifiée.

L’Open Banking vient également compléter les fichiers batch EBICS grâce à des journaux de consentement en temps réel et par utilisateur, offrant des preuves plus solides à partager avec les auditeurs et les régulateurs. Pour les éditeurs de logiciels, l’Open Banking (AIS) permet un rapprochement plus rapide et renforce la conformité.

Checklist pour choisir votre partenaire technologique

Les fournisseurs qui répondent à tous les critères suivants peuvent vous aider à réduire les risques, à accélérer votre mise sur le marché et à rassurer à la fois les auditeurs et les utilisateurs finaux :

- Couverture bancaire étendue des banques commerciales françaises et des autres pays de l’UE où vos clients sont actifs.

- UX de consentement efficace, avec des flux SCA fluides et des taux d’acceptation élevés.

- Plusieurs connecteurs PSP disponibles (comme Stripe, PayPal, SumUp) pour couvrir tous les flux de paiements entrants et sortants.

- Fonctionnalités intégrées de paiement et de suivi des paiements, pour automatiser davantage le rapprochement bancaire.

- Services de récupération de documents (factures, reçus, pièces jointes).

- Haute disponibilité (idéalement > 99,9 %) et accords de niveau de service (SLA) contractuels.

- Intégrations avec les standards modernes de trésorerie et de comptabilité pour des workflows ERP fluides.

- Workflows d’exception pour signaler, mettre en attente et résoudre efficacement les écarts.

- Exportation simple des preuves (journaux de consentement, rapports de rapprochement).

- Permissions granulaires basées sur les rôles, pour contrôler l’accès aux informations sensibles.

Les fournisseurs capables de répondre à tous ces critères, comme Powens, réduisent les risques, accélèrent la mise sur le marché et renforcent la confiance des auditeurs comme des utilisateurs finaux.

Pourquoi Powens est le meilleur choix pour l’automatisation du rapprochement bancaire

Powens simplifie l’automatisation du rapprochement grâce à une solution tout-en-un reposant sur des données enrichies, une connectivité fiable et un suivi des paiements intégré. Leader européen de l’Open Finance, la plateforme Powens combine de façon unique une large couverture AIS, des données PSP enrichies et des IBAN virtuels, permettant aux éditeurs de logiciels financiers et comptables d’offrir à leurs clients, en France et dans toute l’Union européenne, une expérience de rapprochement fluide et automatisée.

En bref :

- Agrégation AIS fiable avec couverture en France et dans toute l’UE (récupération des données bancaires de près de 22 millions de PME à travers l’Europe), flux de données standardisés et interface de consentement de référence (taux d’acceptation de 75 %).

- Flux enrichis via des connecteurs PSP (Stripe, PayPal, SumUp), récupération des données de paiement de près de 40 millions de portefeuilles PSP, ainsi que des documents (reçus, factures, pièces jointes issues de néobanques).

- IBANs virtuels permettant d’associer automatiquement les créances dès la source, pour un rapprochement granulaire des paiements – Powens traite actuellement plus de 100 millions de transactions bancaires par mois.

- Conformité renforcée grâce à une plateforme réglementée par la DSP2, assurant la minimisation des données (RGPD) et la traçabilité via des journaux de consentement.

- Évolutivité éprouvée, avec des résultats concrets pour des clients comme Qonto (agrégation paneuropéenne, NPS > 75) et Agicap (plus de 6 000 clients dans 11 pays).

- Mise sur le marché rapide : passez du bac à sable à la production en 3 à 4 semaines, avec des SLA de niveau entreprise.

*Les solutions IBAN et de paiement sont fournies par Unnax Regulatory Services EDE, S.L., dans le cadre de sa licence de monnaie électronique (code d’enregistrement Banque d’Espagne : 6719).

Découvrez la solution tout-en-un de Powens

Réservez dès aujourd’hui votre démo de notre solution de rapprochement bancaire automatique.