Fév 23, 2026

Fév 23, 2026

En bref :

- En 2026, de nouvelles réglementations européennes et des mises à jour remodèlent le secteur des technologies financières dans les domaines des paiements, des données, de l’IA, du crédit, de la cybersécurité, du cadre de lutte contre le blanchiment (LCB-FT), de la facturation et de la cryptographie.

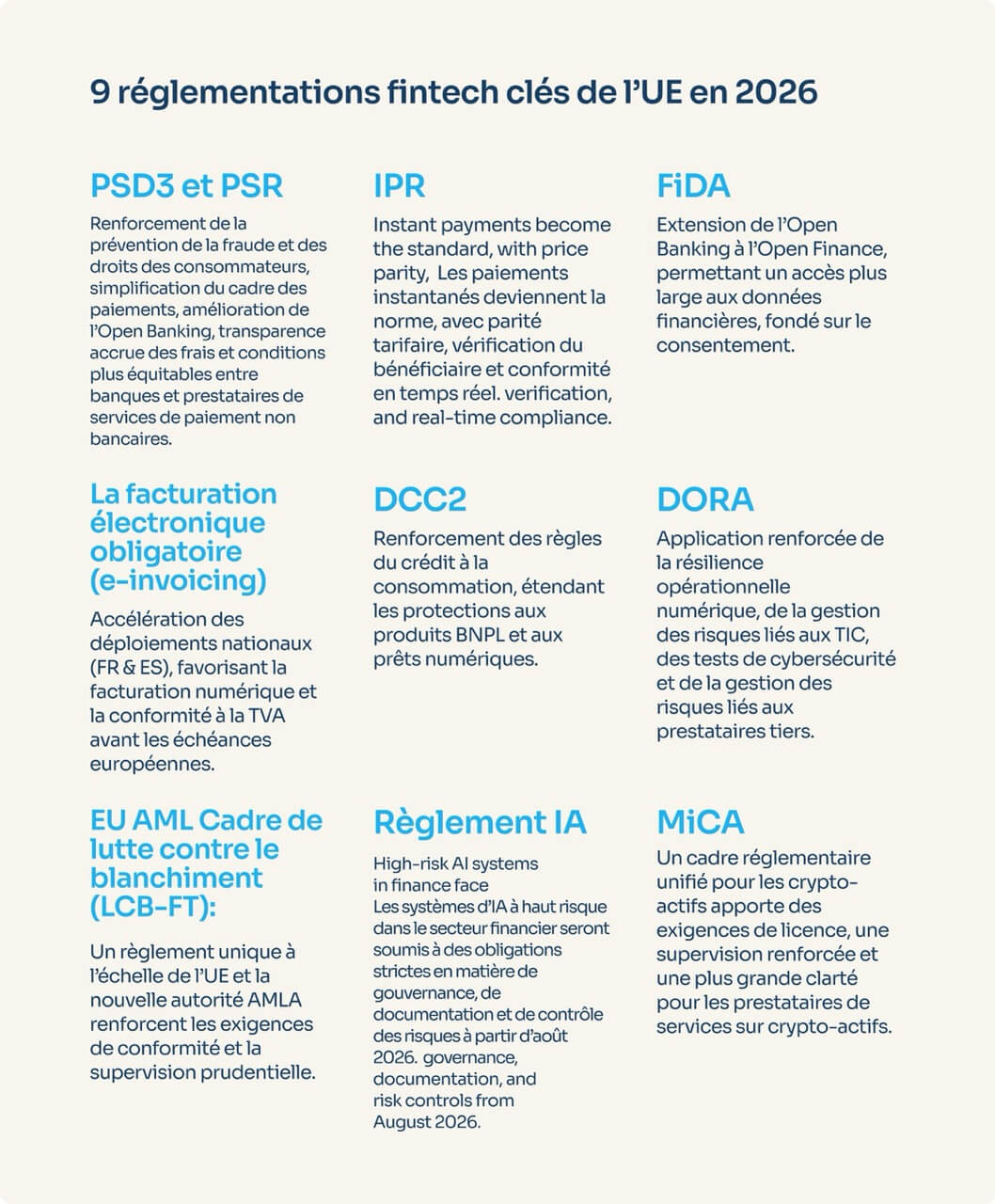

- Les neuf réglementations clés de l’UE en matière de fintech en 2026 sont les suivantes : DSP3/RSP, IPR, FiDA, DCC2, DORA, AMLA, la loi européenne sur l’IA, MiCA et les obligations nationales en matière de facturation électronique.

- Elles renforcent les normes de conformité, harmonisent les règles à l’échelle européenne, favorisent les paiements instantanés et l’Open Banking, et créent un avantage concurrentiel clair pour les fintechs qui s’y préparent tôt.

Le cadre réglementaire européen des fintech continue d’évoluer. Dans le prolongement des changements réglementaires que nous avons abordés dans notre édition 2025, le rythme des évolutions s’accélère, à mesure que l’UE déploie de nouveaux cadres juridiques et met à jour les cadres existants.

En 2026 et au-delà, ces réglementations européennes en matière de fintech façonneront la manière dont les paiements et les données financières sont gérés. Pour les fintechs opérant en Europe, cela engendre à la fois une pression croissante et de réelles opportunités. Celles qui agissent tôt peuvent rester alignées sur les attentes réglementaires, réduire les risques et s’assurer une position de leadership concurrentiel, plutôt que de devoir rattraper leur retard par la suite.

1. DSP3 et RSP

Objectif

Le règlement sur les services de paiement (RSP) et la troisième directive sur les services de paiement (DSP3) visent à renforcer l’harmonisation des services de paiement au sein de l’UE et à consolider le cadre existant de l’Open Banking. Six objectifs principaux sont au cœur de ces réglementations :

- Renforcer la lutte contre la fraude (partage d’informations, blocage des transactions, etc.) afin de protéger les clients et d’imputer la responsabilité des pertes financières aux prestataires de services de paiement qui ne mettent pas en œuvre des mécanismes de prévention de la fraude appropriés.

- Renforcer les droits des consommateurs en fournissant une meilleure information, notamment une transparence accrue sur les frais avant l’initiation du paiement, et en clarifiant davantage les cas de remboursement. Exiger de tous les prestataires de services de paiement leur participation à des dispositifs alternatifs de résolution des litiges, selon les préférences et le choix du client.

- Améliorer la concurrence et instaurer des conditions de concurrence équitables entre les banques et les prestataires de services de paiement non bancaires.

- Renforcer l’Open Banking en réduisant les obstacles et en améliorant la qualité des API.

- Simplifier les procédures d’agrément des établissements de paiement et harmoniser les règles à l’échelle européenne.

- Garantir un meilleur accès aux espèces, en particulier dans les zones reculées et rurales.

Principales mises à jour

Un accord a été négocié entre le Parlement européen et le Conseil sur les termes et exigences de la DSP3 et du RSP le 27 novembre 2025. Les deux textes devraient entrer en vigueur entre la fin du premier trimestre et le début du deuxième trimestre 2026, avec une période de transition de 21 mois à compter de la date officielle d’entrée en vigueur.

Ce que cela signifie pour les fintechs

Les prestataires de services de paiement devront renforcer leurs dispositifs de prévention de la fraude, en particulier face à la fraude en ligne et à l’utilisation abusive des données. Ils devront également offrir un niveau plus élevé de transparence concernant les frais et les commissions.

2. Règlement sur les paiements instantanés (IPR)

Objectif

Le règlement sur les paiements instantanés (IPR) vise à rendre les paiements instantanés plus largement disponibles et accessibles aux consommateurs. Il prévoit notamment que :

- Les prestataires de services de paiement proposant des services d’envoi et de réception de virements doivent inclure les virements instantanés parmi leurs offres.

- Les frais applicables à l’envoi et à la réception de virements instantanés ne doivent pas être supérieurs à ceux appliqués à d’autres types de virements équivalents.

- Les prestataires de services de paiement doivent proposer aux payeurs un service de vérification du bénéficiaire auquel ils souhaitent envoyer un virement, cette obligation s’appliquant à la fois aux virements standard et aux virements instantanés.

- Les prestataires de services de paiement proposant des virements instantanés doivent vérifier, au minimum une fois par jour, si certains utilisateurs de services de paiement sont des personnes ou des entités soumises à des mesures restrictives financières ciblées.

Principales mises à jour

Bien que le règlement sur les paiements instantanés soit en vigueur depuis 2024, son impact opérationnel s’est concrétisé à partir de 2025 et se poursuit en 2026. Les prestataires de services de paiement de l’UE doivent être en mesure de recevoir des paiements instantanés depuis le 9 janvier 2025. Depuis octobre 2025, ils doivent également disposer de l’infrastructure nécessaire pour envoyer des paiements instantanés. Par ailleurs, le cadre réglementaire relatif à la vérification du bénéficiaire (Verification of Payee – VoP) est entré en vigueur en octobre 2025.

Ce que cela signifie pour les fintechs

À l’approche de 2026, les paiements quasi instantanés deviennent la nouvelle norme dans toute l’Europe, de nombreuses banques et prestataires de services de paiement permettant déjà aux utilisateurs de les envoyer gratuitement. L’économie numérique bénéficie ainsi d’un soutien accru, devenant plus rapide, plus sûre et capable d’offrir des options de paiement plus accessibles. D’un point de vue opérationnel et commercial, l’enjeu principal consiste à s’assurer que l’ensemble des processus de paiement et des prestataires de services de paiement respectent les exigences de l’IPR en temps réel.

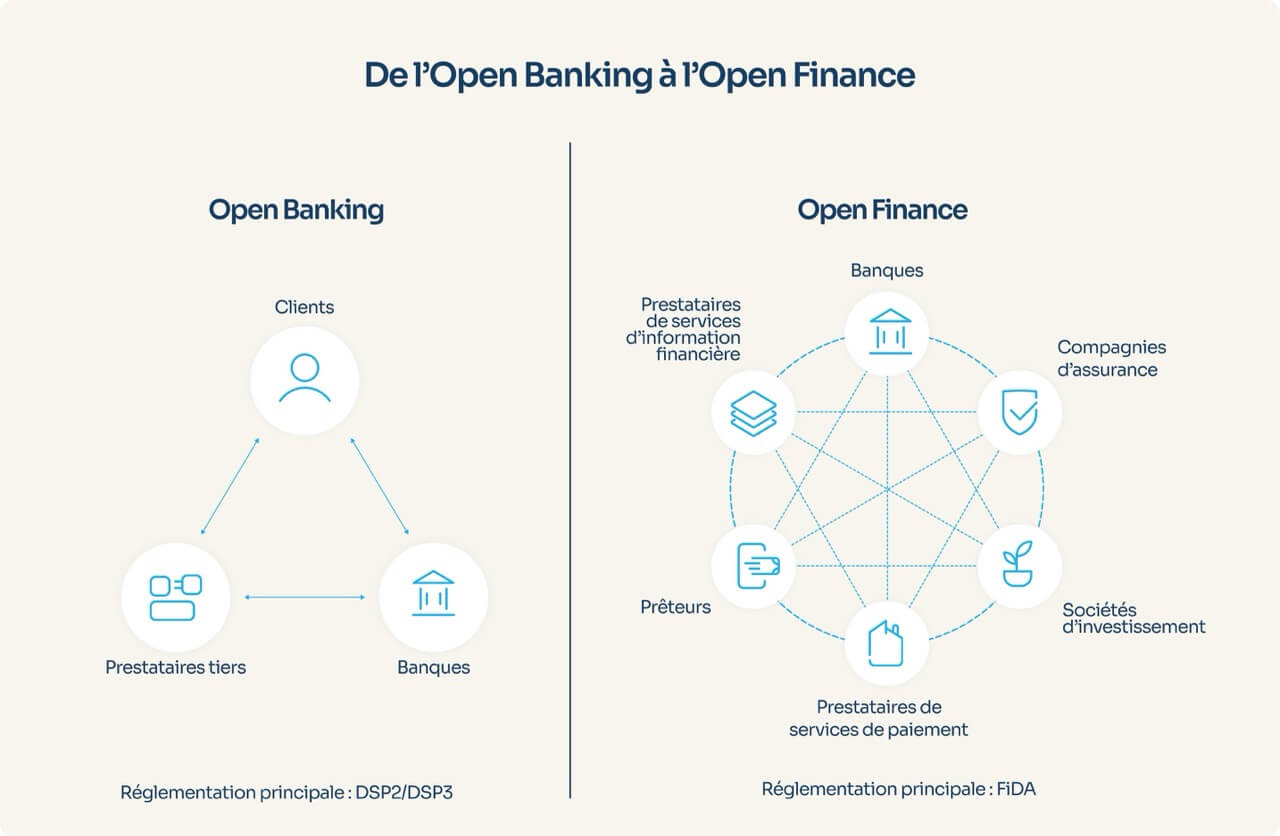

3. FiDA

Objectif

Proposé par la Commission européenne en 2023, le règlement sur l’accès aux données financières (FiDA) constitue l’initiative de l’UE visant à faire évoluer l’Open Banking vers l’Open Finance. Son objectif est de donner aux particuliers et aux entreprises un contrôle accru sur leurs données financières, tout en favorisant le développement de nouveaux services financiers, la concurrence et l’innovation à l’échelle européenne.

FiDA étend l’accès aux données financières fondé sur le consentement au-delà des paiements, offerts par la DSP2. Il instaure un cadre réglementaire clair pour le partage responsable des données dans le secteur financier, en imposant aux institutions financières des obligations juridiques en matière de gestion du consentement, de gouvernance des données, de sécurité et de responsabilité.

Dans la pratique, FiDA est conçu pour ouvrir l’accès à un périmètre beaucoup plus large d’informations financières, notamment les données relatives aux :

- Comptes d’épargne et de dépôt

- Investissements et les portefeuilles patrimoniaux

- Prêts et les produits de crédit

- Polices d’assurance

- Données relatives aux pensions et aux retraites

En octobre 2025, la proposition figurait à l’annexe III (“propositions en attente”) d’un document de la Commission européenne. Toutefois, depuis le début de l’année 2026, les négociations en trilogue ont été temporairement suspendues. Néanmoins, 2026 devrait constituer une année préparatoire, une mise en œuvre potentielle étant envisagée à partir de 2027.

Ce que cela signifie pour les fintechs

Bien que FiDA soit encore au stade de proposition, le moment est venu pour les institutions financières et les fintechs de commencer à anticiper leur mise en conformité et l’intégration technique de ce futur cadre réglementaire. Il offre également aux fintechs établies comme émergentes l’opportunité de déployer des produits plus holistiques et personnalisés, d’améliorer l’évaluation et la souscription des risques de crédit, et d’accéder à des marchés qui étaient jusqu’à présent limités par le contrôle des données financières des clients par les acteurs historiques.

4. Obligations en matière de facturation électronique en France et en Espagne

Objectif

Dans toute l’Europe, et plus particulièrement en France et en Espagne, les obligations en matière de facturation électronique visent à améliorer l’efficacité des transactions commerciales, à réduire les coûts administratifs et à renforcer la conformité en matière de TVA. Mises en œuvre dans le cadre de l’initiative ViDA (“VAT in the Digital Age”), ces obligations contribuent également à promouvoir l’initiative européenne visant à généraliser les paiements et les processus de facturation numériques.

Principales mises à jour

Le 19 novembre 2025, l’UE a annoncé son intention de mener des consultations sur la révision des règles européennes en matière de facturation électronique. Ces consultations visent à améliorer l’harmonisation et l’interopérabilité de la facturation électronique. Elles ont également pour objectif de rationaliser les processus et de réduire les charges administratives transfrontalières.

Si les premières échéances européennes de la ViDA ne commenceront à s’appliquer progressivement que dans quelques années, les États membres ont déjà pris les devants, à des rythmes différents. L’Italie est en tête, ayant déjà instauré la facturation électronique obligatoire pour le B2B et le B2C depuis 2019. La Belgique et la Lettonie ont introduit la facturation électronique obligatoire pour le B2B à compter du 1er janvier 2026.

En ce qui concerne la France, les grandes et moyennes entreprises doivent émettre des factures électroniques d’ici septembre 2026, les PME devant suivre en septembre 2027. Toutes les entreprises françaises doivent accepter les factures électroniques en 2026.

Par ailleurs, le gouvernement espagnol a annoncé fin 2025 son intention de reporter à 2027 la mise en œuvre de Verifactu, la nouvelle réglementation espagnole en matière de facturation électronique. À compter de janvier 2026, Verifactu devrait entrer en vigueur le 1er janvier 2027 pour les contribuables assujettis à l’impôt sur les sociétés, et le 1er juillet 2027 pour tous les autres.

Ce que cela signifie pour les fintechs

Les obligations nationales en matière de facturation électronique reflètent une tendance plus large au sein de l’UE consistant à imposer la facturation électronique pour les transactions transfrontalières d’ici 2030. L’adoption par l’UE du paquet ViDA en mars 2025 a accéléré la mise en œuvre de cette initiative.

En janvier 2026, les exigences françaises et espagnoles seront déjà bien en avance sur l’échéance de 2030, positionnant les entreprises de ces pays pour bénéficier plus tôt des gains d’efficacité liés à la facturation numérique et assurer une conformité anticipée aux normes européennes.

Pour en savoir plus : Tout savoir sur l’obligation de facturation électronique B2B en France : Guide complet

5. DCC2

Objectif

La directive sur le crédit à la consommation 2 (DCC2) modernise les règles en matière de crédit afin d’élargir la protection des consommateurs et d’intégrer les nouveaux produits numériques, tels que les solutions Buy Now, Pay Later (BNPL).

Principales mises à jour

Les États membres étaient tenus de transposer la DCC2 dans leur législation nationale avant le 20 novembre 2025, avec une conformité totale requise avant le 20 novembre 2026, conformément au texte réglementaire. Tout au long de l’année 2026, les prêteurs européens devront mettre en œuvre les nouvelles normes selon les lois et les échéances propres à leur pays. Tous les fournisseurs de crédit à la consommation devront se conformer à la DCC2 d’ici la fin de l’année 2026.

La France a transposé la DCC2 dans son droit national par l’ordonnance n°. 2025-880 en septembre 2025.

L’Espagne, en revanche, a encore du retard, puisqu’elle est le dernier État membre de l’UE à ne pas avoir transposé la DCC2. Le 6 janvier 2026, le gouvernement espagnol a toutefois franchi une première étape en approuvant un premier projet de loi sur le crédit à la consommation, soumis à consultation publique jusqu’à la fin du même mois. Dans sa version actuelle, le texte introduirait des changements significatifs pour le secteur du crédit à la consommation, notamment :

- Des exigences strictes en matière de conformité et de supervision.

- Des plafonds sur les frais de gestion et les taux d’intérêt.

- L’interdiction des paiements forfaitaires (le remboursement devra être étalé sur au moins trois mensualités).

Ce que cela signifie pour les fintechs

Les prêteurs proposant des microcrédits, des prêts à coût élevé ou des solutions BNPL dans l’UE seront désormais soumis à des exigences réglementaires strictes et pourraient devoir adapter leurs modèles économiques. En Espagne, les plafonds tarifaires rendent essentielle l’amélioration de la souscription, de la segmentation des risques et de l’efficacité opérationnelle afin de préserver la rentabilité. Pour les prêteurs français, le succès repose sur l’intégration directe de contrôles de solvabilité, d’exigences de transparence et d’une expérience utilisateur conforme dès la conception des produits. Sur ces deux marchés, les fintechs qui investissent dans des capacités data robustes, une prise de décision de crédit responsable et une crédibilité réglementaire solide seront les mieux positionnées pour se développer de manière durable.

Pour en savoir plus : L’impact de la DCC2 sur les fournisseurs de services BNPL

6. DORA

Objectif

Le règlement européen sur la résilience opérationnelle numérique (Digital Operational Resilience Act – DORA) renforce les dispositifs de défense numérique du secteur financier. Entré en application en janvier 2025, DORA garantit que les entités financières sont en mesure de résister, de répondre et de se rétablir efficacement face aux cyberattaques et aux autres incidents liés aux technologies de l’information et de la communication (TIC).

Conjointement à la directive NIS2, DORA constitue une avancée majeure dans la protection des intérêts et de la souveraineté européens.

Principales mises à jour

Au cours de la première année d’application de DORA, les autorités de supervision ont davantage mis l’accent sur l’accompagnement et la remédiation que sur l’imposition de sanctions significatives. Toutefois, à mesure que 2026 progresse, les entreprises doivent s’attendre à une intensification des audits et des mesures de contrôle en cas de manquements importants.

Ce que cela signifie pour les fintechs

L’ère de l’application effective de DORA a officiellement commencé et continuera de s’intensifier en 2026. En France comme en Espagne, les régulateurs accompagnent activement les entreprises au moyen de lignes directrices actualisées et d’examens des systèmes informatiques.

Au cours des deux prochaines années, l’enjeu sera d’intégrer pleinement ces exigences dans les opérations quotidiennes. Les fintechs doivent s’attendre à des tests d’intrusion avancés ainsi qu’à un renforcement de la supervision des prestataires de services critiques. Si une entreprise n’a pas encore atteint la conformité DORA, cela doit constituer une priorité stratégique pour 2026.

Pour en savoir plus : Règlement DORA : comment nous le mettons en œuvre chez Powens

7. Cadre européen de lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT)

Objectif

En 2024, l’UE a adopté une refonte complète de son cadre en matière de lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT). Constatant que des approches nationales fragmentées ne suffisaient plus à répondre aux risques actuels, l’Union a choisi de mettre en place un dispositif harmonisé à l’échelle européenne, fondé sur un corpus réglementaire unique et une coopération renforcée entre autorités compétentes.

Principales mises à jour

Le 26 juin 2024, le nouveau paquet LCB-FT de l’UE a instauré une autorité européenne dédiée : l’Autorité de lutte contre le blanchiment de capitaux (AMLA). Celle-ci vise à mettre en place un corpus réglementaire unique (“single rulebook”), à renforcer la supervision et à étendre le champ des obligations à de nouveaux secteurs, notamment la fintech et les crypto-actifs.

Le nouveau cadre garantit des normes élevées et harmonisées en matière de vigilance, de contrôle et de reporting dans l’ensemble des États membres. L’AMLA a déjà entamé ses travaux et prévoit d’être pleinement opérationnelle d’ici 2028, y compris pour la supervision directe d’environ 40 entités financières à haut risque.

Ce que cela signifie pour les fintechs

La conformité LCB-FT entre dans une nouvelle phase d’intensification à partir de 2026 pour les fintechs, les prestataires de services de paiement et certains acteurs non financiers. Les entreprises doivent se préparer à l’évolution des exigences réglementaires en matière de LCB-FT.

Par ailleurs, celles susceptibles d’être classées comme entités à haut risque devront anticiper une supervision potentiellement renforcée de la part de l’AMLA.

8. Loi européenne sur l’IA (AI Act)

Objectif

La loi européenne sur l’IA (AI Act) constitue la réponse de l’Europe à l’usage croissant de l’intelligence artificielle dans l’ensemble des secteurs numériques. Elle vise à établir une norme globale encadrant la manière dont l’IA peut collecter et analyser les données. Elle classe les systèmes d’IA en trois catégories de risque :

- Les systèmes présentant un risque inacceptable, tels que les dispositifs de notation sociale mis en place par les pouvoirs publics.

- Les systèmes à haut risque, tels que les outils d’analyse automatisée de CV.

- Les systèmes non réglementés, qui ne sont ni explicitement interdits ni classés comme présentant un risque élevé.

Principales mises à jour

Les exigences fondamentales applicables aux systèmes d’IA à haut risque entreront en application le 2 août 2026. Pour les services financiers et les fintechs, cette échéance concerne notamment les systèmes d’IA utilisés pour la notation de crédit, certains processus de souscription d’assurance ainsi que les procédures d’identification biométrique.

Ce que cela signifie pour les fintechs

Les fintechs utilisant des systèmes d’IA devront réaliser les évaluations de conformité requises, mettre en place une documentation appropriée et instaurer des dispositifs de gestion des risques afin que, dès août 2026, ces systèmes puissent continuer à être commercialisés légalement sur le marché de l’UE.

9. MiCA

Objectif

Le règlement sur les marchés de crypto-actifs (Markets in Crypto-Assets Regulation – MiCA) constitue le cadre réglementaire de l’Union européenne applicable aux prestataires de services sur crypto-actifs (PSCA, ou CASP en anglais) et à leurs activités. MiCA est entré en application dans l’ensemble des États membres en 2024, avec une période transitoire prenant fin en juin 2026 pour les prestataires existants.

Principales mises à jour

D’ici mi-2026, le secteur européen des crypto-actifs opérera dans le cadre d’un dispositif réglementaire unique et harmonisé. MiCA prévoit une période transitoire jusqu’au 1er juillet 2026 pour les prestataires déjà actifs dans plusieurs États membres.

Ce que cela signifie pour les fintechs

Certains États membres ont opté pour des délais de transition plus courts. L’Espagne, par exemple, a retenu une période de 12 mois, imposant aux entreprises de crypto-actifs d’obtenir une licence avant la fin de l’année 2025. La France, en revanche, a appliqué la période transitoire complète de 18 mois, laissant aux prestataires jusqu’à mi-2026 pour se conformer pleinement au règlement.

Les fintech performantes ne se forment pas sans pression réglementaire

L’accélération réglementaire en Europe laisse peu de place à l’improvisation pour les fintechs.

Les neuf réglementations présentées ici exigent des contrôles renforcés, des capacités en temps réel et une conformité démontrable à chaque étape.

Chez Powens, nous vous aidons à transformer la pression réglementaire en un avantage concurrentiel.

Nos solutions Open Finance sont conçues pour intégrer la conformité dès la conception. De l’agrégation et de l’enrichissement des données financières — permettant les contrôles de solvabilité au titre de la DCC2 et le respect des obligations d’accès aux données prévues par FiDA — aux solutions de paiement (virements SEPA instantanés, prélèvements SEPA et Pay by Bank) et aux flux de vérification conformes aux exigences de l’IPR et de la DSP3, la conformité est intégrée au cœur de l’architecture Powens.

Pour les plateformes ERP et comptables, Powens permet un rapprochement automatisé et des flux de paiement qui répondent directement aux obligations de facturation électronique en France et en Espagne.

Au-delà des réglementations individuelles, notre plateforme est conçue pour satisfaire aux exigences de résilience opérationnelle et de gouvernance fixées par DORA. Avec notre accompagnement, vous pouvez accélérer votre développement et transformer les attentes réglementaires en socle de confiance et de croissance.

Contactez notre équipe dès aujourd’hui pour démarrer.